| 법령 및 규정 등의 표기 |

| 정식 명칭 | Manual 상 표기 | |

| 자본시장과 금융투자업에 관한 법률 | 자본시장법 | |

| 금융투자업규정(금융위원회) | 금융투자업규정 | |

| 금융투자회사의 영업 및 업무에 관한 규정(금융투자협회) | 영업규정 | |

| 금융투자전문인력과 자격시험에 관한 규정(금융투자협회) | 자격규정 | |

| 금융투자회사의 약관운용에 관한 규정(금융투자협회) | 약관규정 | |

| 증권인수업무에 관한 규정(금융투자협회) | 인수규정 | |

| 표준내부통제기준(금융투자협회) | 표준내부통제기준 | |

| 유가증권시장업무규정(한국거래소) | 유가증권업무규정 | |

| 코스닥시장업무규정(한국거래소) | 코스닥업무규정 | |

| 파생상품시장업무규정(한국거래소) | 파생상품업무규정 | |

| 유가증권시장상장규정(한국거래소) | 유가증권상장규정 | |

| 코스닥시장상장규정(한국거래소) | 코스닥상장규정 | |

| 외국환거래법 | 외국환거래법 | |

| 외국환거래규정 | 외국환규정 | |

| 자산유동화에 관한 법률 | 자산유동화법 | |

| 특정 금융거래정보의 보고 및 이용 등에 관한 법률 | 특정금융거래보고법 | |

| 공중 등 협박목적을 위한 자금조달행위의 금지에 관한 법률 | 공중협박자금조달금지법 | |

| 특정금융거래정보 보고 및 감독규정(금융정보분석원) | 특정금융거래감독규정 | |

| 자금세탁방지 및 공중협박자금조달금지에 관한 업무규정(금융정보분석원) | 자금세탁방지업무규정 | |

| 자금세탁방지 및 공중협박자금조달금지에 관한 업무지침 표준안(금융투자협회) | 자금세탁방지업무지침표준안 |

[[공통 부문]]

내부통제기준 및 준법감시인

| 1. 관련 규정 등 |

|

| 금융회사지배구조법 | 제24조(내부통제기준) |

| 제25조(준법감시인의 임면 등) | |

| 제26조(준법감시인의 자격요건) | |

| 제29조(겸직 금지 등) | |

| 제30조(준법감시인 및 위험관리책임자에 대한 금융회사의 의무) | |

| 제43조(과태료) | |

| 금융회사지배구조법 시행령 | 제19조(내부통제기준 등) |

| 제20조(준법감시인의 임면 등) | |

| 제21조(준법감시인의 자격요건) | |

| 제24조(겸직 금지 등) | |

| 제25조(준법감시인 및 위험관리책임자의 임면에 따른 보고) | |

| 금융회사지배구조 감독규정 | 제11조(내부통제기준 등) |

| 제12조(준법감시인 자격요건) | |

| 제14조(준법감시인 및 위험관리책임자 임면 등) | |

| [별표 2] 내부통제기준의 설정ㆍ운영기준 | |

| [별표 3] 내부통제기준에 포함해야 하는 사항 | |

| 금융투자업규정 | 제2-21조(내부통제기준 적용범위) |

| 제2-22조(해외지점 등에 대한 내부통제) | |

| 제2-28조(정보제공기준에 관한 내부통제) | |

| 제2-29조(투자자 신용정보의 관리·보호에 관한 내부통제) | |

| 제2-30조(자금세탁행위의 효율적 방지체계 구축·운영에 관한 내부통제) | |

| 제2-31조(민원 및 분쟁의 처리에 관한 내부통제) | |

| 표준내부통제기준(금융투자협회) | 제4조(세부 지침 등의 제정) 내지 제29조(직무분리기준 및 신상품 도입 관련 업무절차) |

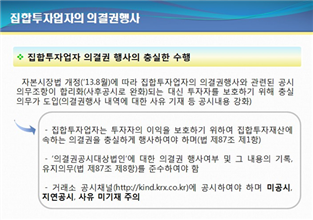

| 제43조(집합투자업자의 의결권 대리행사) | |

| 제45조(집합투자업자의 중개회사 선정 기준) | |

| 제50조(고객이익 우선) 내지 제94조(전산장애 관리 및 대책 마련) | |

| 제101조(정의) 내지 제109조(시장질서 교란행위 발생 시 조치) |

| 2. 준법감시제도 개요 |

|

❏ 준법감시(Compliance)의 정의

➤ 준법감시(Compliance)란 회사의 임·직원 모두가 제반법규 등을 철저하게 준수하도록 사전 또는 상시적으로 통제·감독하는 것으로서, 회사가 임직원으로 하여금 직무를 수행함에 있어 법규를 준수해 나가도록 준법감시체제(Compliance System)를 스스로 마련하고 이를 운영·점검하는 활동을 의미함

| [용어의 의미] - "Compliance"란 용어의 사전적 의미는"정해진 법규를 준수한다"라는 뜻이며, 우리나라의 경우 그 동안 Compliance에 대해 업무범위, 방법 등에 대한 정의가 없었으나 2000.1.21 증권거래법 개정 및 2009.2.4 자본시장법 제정 이후 준법감시"로 통칭되고 있음 [준법감시체제(Compliance System)] - 미국, 일본 등 선진국의 경우"Compliance"를"법규준수"로 한정하고 있는 것이 일반적이나, 우리나라는 법규준수에 한정되지 않고 법규준수 등을 포함한 내부통제체제 전반을 의미하고 있음 |

❏ 준법감시제도

➤ 2000년 1월 21일 증권거래법, 증권투자신탁업법 등 각종 금융업에 관한 법률이 개정되면서 내부통제제도와 아울러 준법감시인 제도를 도입(증권거래법 폐지와 함께 2009년 2월 4일 시행된 자본시장법 제28조에 근거를 두고 있었으며, 이후 2016년 8월 1일 시행된 금융회사 지배구조법으로 이관)

➤ 준법감시인은 법규준수 등 내부통제체제에 대한 총괄 및 준법상황을 일원적으로 감시·관리할 책임을 맡고 있으며, 이를 위하여 임직원이 그 직무를 수행하는 데 있어 준수하여야 할 기본적인 절차와 기준(내부통제기준)을 정하여 시행하도록 하고 있음

| 내부통제(Internal Control) - 내부감사(Internal Audit), 준법감시(Compliance)는 물론 통제환경의 구축, 위험평가체제, 통제활동, 정보와 전달체계 등 조직 전반에 대한 통제를 포괄하는 개념으로 이사회, 경영진, 기타 직원이 운영의 효과성 및 효율성, 재무보고의 신뢰성, 법규준수 등의 목적 달성을 위한 합리적인 확신을 제공하는 과정(Process)임 → 즉, 컴플라이언스를 포함한 경영관리·통제시스템을 의미 컴플라이언스 시스템(Compliance System)의 구성 - 컴플라이언스 시스템을 구성하고 있는 핵심요소로는 ①법규준수정책 내지 기본방침 ②컴플라이언스 기준과 절차 ③준법감시조직(부서) ④준법감시매뉴얼 ⑤임직원 행위규범(Code of Conduct) ⑥컴플라이언스 점검(모니터링과 조사) ⑦연수 및 교육 등이 있음 |

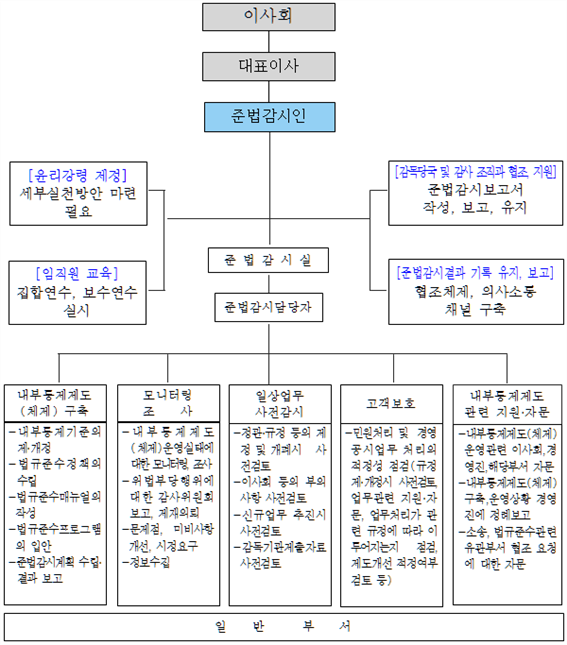

| 3. 준법감시 조직 |

|

❏ 이사회(금융회사지배구조법 제15조 제1항 제5호, 표준내부통제기준 제6조)

➤ 내부통제체제의 구축 및 운영에 관한 기준(내부통제기준) 제·개정권을 보유(이사회는 적절하고 효율적인 내부통제시스템을 구축할 최종적 책임을 부담)

❏ 대표이사(금융회사지배구조 감독규정 제11조 제5항, 표준내부통제기준 제7조)

➤ 내부통제체제의 구축 및 운영에 필요한 제반사항을 수행·지원하고 적절한 내부통제정책을 수립하여야 하며, 다음 각 호의 사항에 대한 책임 및 의무가 있음(구체적인 내부통제 시스템을 구축·운영할 의무 부담)

| - 위법·부당행위의 사전예방에 필요한 내부통제체제의 구축·유지·운영 및 감독 - 내부통제체제의 구축ㆍ유지ㆍ운영에 필요한 인적·물적 자원의지원 - 조직내 각 업무분야에서 내부통제와 관련된 제반 정책 및 절차가 지켜질 수 있도록 각 부서 등 조직 단위별로 적절한 임무와 책임을 부여 - 매년 1회 이상 내부통제 체제ㆍ운영실태의 정기점검 및 점검 결과의 이사회 보고(대표이사는 내부통제 체계ㆍ운영에 대한 실태점검 및 이사회 보고 업무를 준법감시인에게 위임 가능) |

❏ 준법감시인(표준내부통제기준 제8조, 제16조, 제17조)

➤ 이사회 및 대표이사의 지휘를 받아 그 업무를 수행하며, 대표이사와 감사(위원회)에 아무런 제한 없이 보고할 수 있음

➤ 회사의 내부통제체제 및 이 기준의 적정성을 정기적으로 점검하고 점검결과 문제점 또는 미비사항이 발견된 경우 이의 개선 또는 개정을 요구할 수 있음

※ 5."준법감시인"에서 상세내역 후술

➤ 회사는 준법감시업무가 효율적으로 수행될 수 있도록 충분한 경험과 능력을 갖춘 적절한 수의 인력으로 구성된 지원조직(준법감시부서)을 갖추어 준법감시인의 직무수행을 지원 하여야 함

| 표준내부통제기준 제16조(준법감시부서의 설치 및 운영) ① 회사는 준법감시업무가 효율적으로 수행될 수 있도록 충분한 경험과 능력을 갖춘 적절한 수의 인력으로 구성된 지원조직(이하“준법감시부서”라 한다)을 갖추어 준법감시인의 직무수행을 지원하여야 한다. ② 회사는 준법감시업무에 대한 자문기능의 수행을 위하여 준법감시인, 준법감시부서장, 인사담당부서장 및 변호사 등으로 구성된 준법감시위원회를 설치ㆍ운영할 수 있다. ③ 회사는 IT부문의 효율적인 통제를 위하여 필요하다고 인정되는 경우 준법감시부서내에 IT분야의 전문지식이 있는 전산요원을 1인 이상 배치하여야 한다. ④ 기타 준법감시조직과 관련한 회사의 조직 및 업무분장은 사규에서 정하는 바에 따른다. 표준내부통제기준 제17조(준법감시업무의 독립성 확보) ① 회사는 준법감시인 및 준법감시부서의 직원이 자신의 직무를 공정하게 수행할 수 있도록 업무의 독립성을 보장하여야 하며, 그 직무수행과 관련된 사유로 부당한 인사상의 불이익을 주어서는 아니 된다. ② 준법감시인 및 준법감시부서 직원은 선량한 관리자로서의 주의의무를 다하여 직무를 수행하여야 하며, 다음 각 호의 업무를 수행하여서는 아니 된다. 1. 자산 운용에 관한 업무 2. 회사의 본질적 업무(법 시행령 제47조제1항에 따른 업무를 말한다) 및 그 부수업무 3. 회사의 겸영업무(법 제40조에 따른 업무를 말한다) 4. 위험관리 업무(다만, 지배구조법 시행령 제20조제2항에 해당하는 회사의 경우에는 그러하지 아니하다) ③ 회사는 준법감시인에 대하여 회사의 재무적 경영성과와 연동하지 아니하는 별도의 보수지급 및 평가 기준을 마련·운영하여야 한다. |

| 준법감시부서(Compliance Department) 운영 사례(△△운용) |

| 가. 준법감시인의 지원조직 - 준법감시인의 직무수행을 보좌하기 위한 지원조직으로 준법감시인 하부에 준법감시부서를 둔다. - 준법감시부서는 준법감시인의 지시, 감독을 받아 회사의 준법감시업무를 수행한다. 나. 준법감시부서의 인원 - 회사는 준법감시업무가 효율적으로 수행될 수 있도록 준법감시부서에 충분한 경험과 능력을 갖춘 적절한 수의 인력을 배치하여야 한다. - 준법감시부서의 인원은 각 분야별 전문가로 구성함을 원칙으로 하며, 회사는 해당 인력의 인사 이동시 반드시 준법감시인과 사전 협의를 거치고 동 직원에 대한 인사 평정시 준법감시인의 의견을 적극 반영하여야 한다. 다. 준법감시부서와 준법감시부서 직원의 독립성 - 준법감시부서 및 준법감시부서 직원은 준법감시업무와 관련하여 자신의 직무를 독립적으로 수행할 수 있으며, 준법감시업무와 관련하여 어떠한 부서로부터 부당한 간섭이나 지시를 받지 아니한다. - 준법감시부서의 직원은 준법감시부서 직원으로 재직 또는 재임시 업무수행과 관련된 사유로 인사상의 불이익을 받지 아니한다. 라. 준법감시부서의 주요 업무 - 내부통제기준(시행세칙 포함), 내부통제지침 등의 입안 및 시행 - 법규준수 정책(또는 방침)의 수립 - 준법감시 매뉴얼(Compliance Manual)의 제작 - 법규준수 프로그램의 입안 및 관리 - 준법감시계획 수립 및 결과 보고 - 법규준수체제 운영실태에 대한 모니터링 및 조사 - 임직원의 법규준수와 관련한 정보 수집 - 법규준수 실태에 대한 보고, 시정·개선요구 및 제재(또는 감사) 의뢰 - 일상업무에 대한 법규준수측면 사전검토 - 법규준수 관련 이사회, 경영진, 유관부서에 대한 지원 및 자문 - 고객보호 업무처리의 적정성 점검 - 임직원 윤리강령(또는 행동규범)의 제정·운영 - 법규준수 관련 임직원 교육 - 감독당국 및 감사조직과의 협조 지원 - 준법감시 결과의 기록유지 - 불공정거래, 분쟁예방, 이해상충방지 등을 위한 상시모니터링 - 불법재산의 수수 및 자금세탁행위 방지업무 - 내부통제위원회 관련 업무 - 고객 신용정보의 보호·관리업무 - 기타 준법감시인의 효율적인 업무수행을 위한 업무보조 - 기타 준법감시인이 지시하는 사항 |

❏ 지점장(금융회사지배구조 감독규정 제11조 제4항 , 표준내부통제기준 제9조)

➤ 지점장(회사가 정하는 영업부문의 장을 포함한다)은 소관 영업에 대한 내부통제업무의 적정성을 정기적으로 점검하여 그 결과를 대표이사에 보고하여야 함(대표이사는 지점장의 점검결과를 보고받는 업무를 준법감시인에게 위임할 수 있음)

➤ 관계법령등의 위반 행위가 발생한 경우 재발방지 대책을 마련·시행하여야 함

❏ 임직원(표준내부통제기준 제10조, 제22조)

➤ 임직원은 직무를 수행함에 있어 관계법령등 및 내부통제기준, 윤리강령 등을 숙지하고 이를 성실히 준수하여야 함

➤ 임직원은 관계법령등 및 내부통제기준, 윤리강령 등의 위반(위반가능성을 포함)을 인지하는 경우 지체없이 준법감시인에게 보고하여야 함

➤ 준법감시인은 준법감시업무 중 일부를 준법감시업무를 담당하는 임직원에게 위임할 수 있음.(이 경우 위임의 범위와 책임의 한계 등이 명확히 구분되어야 함)

❏ 내부통제위원회(금융회사지배구조법 시행령 제19조 제2항, 금융회사지배구조 감독규정 제11조 제7항 , 표준내부통제기준 제11조)

➤ 회사(집합투자재산, 투자일임재산 및 신탁재산의 전체 합계액이 20조원 미만인 경우는 제외)는 내부통제기준의 운영과 관련하여 대표이사를 위원장으로 하는 내부통제위원회를 두어야 함

➤ 내부통제위원회는 매반기별 1회 이상 회의를 개최하여야 함

➤ 내부통제위원회는 대표이사, 준법감시인, 위험관리책임자 및 그 밖에 내부통제 관련 업무 담당 임원을 위원으로 함

➤ 내부통제위원회의 역할

| - 내부통제 점검결과의 공유 및 임직원 평가 반영 등 개선방안 검토 - 금융사고 등 내부통제 취약부분에 대한 점검 및 대응방안 마련 - 내부통제 관련 주요 사항 협의 - 임직원의 윤리의식·준법의식 제고 노력 |

➤ 내부통제위원회는 출석위원, 논의안건 및 회의결과 등 회의 내용을 기재한 의사록을 작성·보관하여야 함

| 내부통제위원회 운영사례(△△운용) |

| 역할 - 내부통제 점검결과의 공유 및 임직원 평가 반영 - 금융사고 등 내부통제 취약부분에 대한 점검 및 대응방안 마련 - 내부통제 관련 주요 사항 협의 - 임직원의 윤리의식·준법의식 제고 노력 2. 구성 - 대표이사, 준법감시인, 위험관리책임자, CISO - 위원장은 대표이사로 함 - 준법감시인을 간사로 함. 간사는 위원장의 지휘·감독을 받아 위원회의 사무 전반을 관장함 3. 결의사항 - 내부통제위원회 규정의 제·개정 - 준법감시인 직무규정의 제·개정 - 신규 사업 관련 내부통제 제도 적용방안 - 내부통제의 체계적 관리를 위한 신규 시스템의 도입 - 기타 내부통제와 관련하여 준법감시부서가 내부통제위원회 부의가 필요하다고 판단하거나, 위원장 또는 위원회가 심의를 요구하는 사항 ※ 지배구조법령상 내부통제위원회는 협의체조직으로서 별도의 결의사항을 규정하고 있지는 아니함 4. 보고사항 - 내부통제제도, 점검/모니터링, 교육 등 내부통제 활동내역 - 내부통제 활동 계획 - 준법경영지표 평가결과 - 기타 내부통제와 관련하여 준법감시부서가 내부통제위원회 보고가 필요하다고 판단하거나, 위원장 또는 위원회가 보고를 요구하는 사항 5. 관계인의 출석 등 - 위원회는 안건을 심의함에 있어 관련 임·직원 또는 외부인사를 출석시켜 안건에 대해 설명이나 의견을 청취할 수 있음 6. 의사록 - 위원회는 의사에 관하여 의사록을 작성하여야 함 - 의사록에는 심의 내용과 그 결과를 기재하고 심의를 실시한 위원 전원이 기명날인 또는 서명하여야 함 |

| 4. 내부통제기준 |

|

❏ 내부통제기준의 개념 및 제정목적

➤ 법상 개념 : 법령을 준수하고, 경영을 건전하게 하며, 주주 및 이해관계자 등을 보호하기 위하여 금융회사의 임직원이 직무를 수행할 때 준수하여야 할 기준 및 절차(금융회사지배구조법 제24조 제1항)

➤ 제정 목적 : 금융투자업자가 내부통제제도를 효율적으로 구축·운영함으로써 업무를 영위함에 있어 발생하는 여러 위험을 효과적으로 관리할 수 있도록 하고, 금융투자업자의 책임 및 내부통제에 관한 명확한 계통수립과 시행의 기준이 되며, 최고경영진이 적절한 감독임무를 수행토록 함

❏ 내부통제기준의 제·개정

➤ 금융투자업자(외국금융투자회사의 국내지점은 제외)는 내부통제기준을 제정하거나 변경하고자 하는 경우 이사회의 결의를 거쳐야 함(금융회사지배구조법 제15조 제1항)

➤ 다만, 관계법령등의 제·개정 및 폐지 등에 따른 개정이나 조직체계 변화에 따른 단순 자구수정 등 실질적인 내용의 변경이 수반되지 않는 개정은 이사회 보고로 그 의결에 갈음할 수 있음(표준내부통제기준 제12조 제2항)

➤ 준법감시인은 내부통제기준을 기초로 내부통제의 구체적인 지침, 컴플라이언스 매뉴얼(법규준수 프로그램 포함 가능), 임직원 윤리강령 등을 제정·시행할 수 있음(표준내부통제기준 제13조 제3항)

❏ 내부통제기준의 내용

| 금융회사지배구조법 제19조(내부통제기준 등) ① 법 제24조제1항에 따른 내부통제기준(이하"내부통제기준"이라 한다)에는 금융회사의 내부통제가 실효성있게 이루어질 수 있도록 다음 각 호의 사항이 포함되어야 한다. 1. 업무의 분장 및 조직구조 2. 임직원이 업무를 수행할 때 준수하여야 하는 절차 3. 내부통제와 관련하여 이사회, 임원 및 준법감시인이 수행하여야 하는 역할 4. 내부통제와 관련하여 이를 수행하는 전문성을 갖춘 인력과 지원조직 5. 경영의사결정에 필요한 정보가 효율적으로 전달될 수 있는 체제의 구축 6. 임직원의 내부통제기준 준수 여부를 확인하는 절차·방법과 내부통제기준을 위반한 임직원의 처리 7. 임직원의 금융관계법령 위반행위 등을 방지하기 위한 절차나 기준(임직원의 금융투자상품 거래 내용의 보고 등 불공정행위를 방지하기 위한 절차나 기준을 포함한다) 8. 내부통제기준의 제정 또는 변경 절차 9. 준법감시인의 임면절차 10. 이해상충을 관리하는 방법 및 절차 등(금융회사가 금융지주회사인 경우는 예외로 한다) 11. 상품 또는 서비스에 대한 광고의 제작 및 내용과 관련한 준수사항 12. 법 제11조제1항에 따른 임직원 겸직이 제11조제4항제4호 각 목의 요건을 충족하는지에 대한 평가·관리 13. 그 밖에 내부통제기준에서 정하여야 할 세부적인 사항으로서 금융위원회가 정하여 고시하는 사항 ④ 내부통제기준에 관한 구체적인 기준은 금융위원회가 정하여 고시한다. 금융회사지배구조 감독규정 제11조(내부통제기준 등) ① 금융회사는 내부통제기준을 설정·운용함에 있어 별표 2에서 정하는 기준을 준수하여야 한다. ② 금융회사는 다음 각 호의 사항 및 별표 3의 기준에 따른 사항을 내부통제기준에 포함하여야 한다. 1. 내부고발자 제도의 운영에 관한 다음 각 목의 사항 가. 내부고발자에 대한 비밀보장 나. 내부고발자에 대한 불이익 금지 등 보호조치 다. 회사에 중대한 영향을 미칠 수 있는 위법·부당한 행위를 인지하고도 회사에 제보하지 않는 사람에 대한 불이익 부과 2. 위법·부당한 행위를 사전에 방지하기 위하여 명령휴가제도 도입 및 그 적용대상, 실시주기, 명령휴가 기간, 적용 예외 등 명령휴가제도 시행에 필요한 사항 3. 사고발생 우려가 높은 단일거래에 대해 복수의 인력 또는 부서가 참여하도록 하는 직무분리기준에 대한 사항 4. 새로운 금융상품 개발 및 금융상품 판매 과정에서 금융소비자 보호 및 시장질서 유지 등을 위하여 준수하여야 할 업무절차에 대한 사항 5. 영업점 자체점검의 방법·확인사항·실시 주기 등에 대한 사항 |

| 내부통제기준의 설정 ·운영 기준(☞ 금융회사지배구조 감독규정 별표2) |

| 1. 금융회사는 내부통제에 관한 이사회, 경영진 및 준법감시인 등의 역할을 명확히 구분하여야 하고, 내부통제업무를 위임할 경우에는 위임받은 자와 그 권한을 위임한 자를 명확히 하여야 하며, 위임한 자는 위임받은 자의 업무를 정기적으로 관리·감독하여야 한다. 2. 금융회사는 준법감시업무가 효과적으로 수행될 수 있도록 충분한 경험과 능력을 갖춘 자를 준법감시인으로 선임하여야 하며, 준법감시인이 자신의 책무를 공정하게 집행할 수 있도록 업무상 독립성을 보장하여야 한다. 3. 금융회사는 준법감시업무가 효과적으로 수행될 수 있도록 충분한 경험과 능력을 갖춘 적절한 수의 인력을 준법감시조직에 배치하고 업무수행에 필요한 물적자원을 배분하여야 한다. 4. 준법감시인은 직무수행에 필요한 경우 장부 등 금융회사(금융지주회사인 경우에는 금융지주회사 및 그 자회사등을 말한다)의 각종 기록에 접근하거나 각종 회의에 직접 참석할 수 있는 권한이 있어야 하며, 대표이사와 감사 또는 감사위원회에 아무런 제한 없이 보고할 수 있어야 한다. 5. 내부통제기준 및 관련 절차는 문서화되어야 하며 법규 등이 개정될 경우 즉각적으로 수정되거나 재검토되어야 한다. 6. 내부통제기준은 금융회사(금융지주회사인 경우에는 금융지주회사 및 그 자회사등을 말한다)의 가능한 모든 업무활동을 포괄할 수 있어야 하며, 업무절차 및 전산시스템은 적절한 단계로 구분하여 집행되도록 설계되어야 한다. 7. 내부통제기준에서의 준수대상 법률은 원칙적으로 「상법」, 법, 영, 금융관계법령 및 금융소비자·투자자 보호와 직접 관련이 있는 법률에 한한다. 8. 금융회사는 금지사항 및 의무사항을 정한 법규의 취지를 임직원이 이해하는데 필요한 교육과정을 수립하고 정기적ㆍ비정기적으로 필요한 교육을 실시하여야 한다. 9. 금융회사는 영업과정에서 발생하는 각종 법규관련 의문사항에 대하여 임직원이 상시에 적절한 지원 및 자문을 받을 수 있는 절차를 마련하여야 한다. 10. 금융회사는 중대한 법규위반사항을 사전에 방지하고 내부통제 관련제도의 운영상 나타난 취약점을 조기에 식별하기 위해 법규준수 여부 등을 주기적으로 점검하여야 한다. 11. 금융회사는 법규준수여부에 대한 점검결과 임직원의 위법 행위를 발견한 경우에는 해당 임직원에 대한 제재, 내부통제의 취약부분 개선 등을 통하여 법규위반사항이 재발하지 않도록 신속하고 효과적인 조치를 취하여야 한다. 12. 금융회사는 고객과의 이해상충, 투자자의 고충사항 및 직원과의 분쟁을 신속하게 처리하기 위하여 적절한 절차를 마련하여야 한다. 13. 금융투자업자는 일반 투자자를 대상으로 장외파생상품을 신규 취급하는 경우 해당 상품 구조의 적정성에 대한 심사 절차를 마련하여야 한다. 14. 금융투자업자가 집합투자업을 겸영하는 경우에는 발생 가능한 이해상충방지를 위해 적정한 수준의 정보교류차단 장치 등을 마련하여야 한다. 15. 금융지주회사는 금융지주회사 및 그 자회사등 전체의 준법감시업무가 효과적이고 체계적으로 수행될 수 있도록 자회사등의 준법감시인이 금융지주회사의 준법감시인에게 정기적으로 보고하게 하는 등 금융지주회사와 자회사등 사이에 준법감시업무 관련 지휘ㆍ보고체계를 갖추어야 한다. 16. 금융지주회사는 그 금융지주회사 또는 그 자회사등의 임직원이 다른 자회사등의 임직원을 겸직하거나 그 금융지주회사와 자회사등간 혹은 그 자회사등 상호간 업무위탁을 하는 경우 해당 임직원 겸직 또는 업무위탁의 적정성에 대한 평가ㆍ관리 절차를 마련하여야 한다. |

| 내부통제기준에 포함해야 하는 사항(☞ 금융회사지배구조 감독규정 별표3) |

| 가. 집합투자재산이나 신탁재산에 속하는 주식에 대한 의결권 행사와 관련된 법규 및 내부지침의 준수 여부에 관한 사항 나. 집합투자재산이나 신탁재산에 속하는 자산의 매매를 위탁하는 투자중개업자의 선정기준에 관한 사항 다. 지점, 그 밖의 영업소의 설치 및 각 지점별 영업관리자의 지정 등 그 통제에 관한 사항 라. 각 지점별 파생상품(파생결합증권 및 법 제93조에서 정한 집합투자기구의 집합투자증권을 포함한다.) 영업관리자의 지정 등 파생상품 투자자 보호에 필요한 절차나 기준에 관한 사항 마. 투자중개업자의 투자자계좌의 관리ㆍ감독에 관한 사항 바. 매매주문의 처리절차·방법이나 기준에 관한 사항 사. 투자자 예탁재산의 보관·관리방법에 관한 사항 아. 언론기관 등에 대한 업무관련 정보의 제공 절차나 기준에 관한 사항 자. 투자자 신용정보의 관리·보호에 관한 사항 차.「특정 금융거래정보의 보고 및 이용 등에 관한 법률」제2조제4호의 자금세탁행위의 효율적 방지체제 구축·운영에 관한 사항 카. 투자자가 제기한 각종 고충·불만사항 및 투자자와 금융투자업자 사이에 발생한 분쟁의 처리기준 및 절차에 관한 사항 타. 기업의 자금조달을 위한 대표주관회사 업무 영위시 업무의 공정한 영위 및 이해상충방지 등에 관한 사항. 이 경우 대표주관회사의 담당직원의 적격기준, 기업실사 수행의 최소기간 및 법률·회계전문가 등 참여의무자, 일반적인 조사·검증절차 등에 관한 내용이 포함되어야 한다. 파. 매도 주문 수탁에 관한 사항 하. 신탁사업의 시공사 및 용역업체의 선정에 관한 사항 거. 집합투자업과 다른 금융투자업을 겸영하는 경우 이해상충 방지를 위한 사항 |

❏ 위반에 대한 제재(금융회사지배구조법 제43조 제1항 제16호)

➤ 금융회사지배구조법 제24조 제1항을 위반하여 내부통제기준을 마련하지 아니한 자에 대하여는 5천만원 이하의 과태료 부과

| 5. 준법감시인 |

|

❏ 준법감시인의 법적 지위(금융회사지배구조법 제25조,제29조, 금융회사지배구조법 시행령 제24조)

➤ 금융투자업자*는 내부통제기준의 준수 여부를 점검하고 내부통제기준을 위반하는 경우 이를 조사하는 등 내부통제 관련 업무를 총괄하는 자(이하"준법감시인"이라 한다)를 1명 이상 두어야 함

| - | 준법감시인은 필요하다고 판단하는 경우 조사결과를 감사위원회 또는 감사에게 보고할 수 있음 |

※ 자본시장법에서는 내부통제기준을 위반한 경우 이를 조사하여 감사위원회 또는 감사에게 보고하는 자를 준법감시인으로 정의하였으나 지배구조법에서는 내부통제 관련 업무를 총괄하는 사람으로 정의하고, 필요하다고 판단하는 경우 내부통제기준 위반에 대한 조사결과를 감사위원회 또는 감사에게 보고할 수 있도록 하여 준법감시인의 대표이사 보좌 성격을 강조함

| * | 투자자문업이나 투자일임업 외의 다른 금융투자업을 겸영하지 아니하는 자로서 최근 사업연도말 현재 운용하는 투자일임재산의 합계액이 5천억원 미만인 자 제외 |

➤ 금융투자업자는 사내이사 또는 업무집행책임자 중에서 준법감시인을 선임하여야 함

| - | 최근 사업연도 말 현재 운용하는 집합투자재산, 투자일임재산 및 신탁재산의 전체 합계액이 20조원 미만인 금융투자업자는 직원 중 선임 가능 |

| - | 「기간제 및 단시간근로자 보호 등에 관한 법률」에 따른 기간제근로자 또는 단시간근로자를 준법감시인으로 선임하여서는 아니 됨 |

| 집합투자재산, 투자일임재산 및 신탁재산의 전체 합계액의 의미에 대한 질의회신(☞ 자산운용과-696, 2010.3.31) |

| ㅇ 질의 : 자본시장법시행령에서 집합투자업자의 ①사외이사 선임, ②감사위원회 설치, ③상근감사 선임의 기준으로 제시하고 있는"집합투자재산, 투자일임재산과 신탁재산의 전체 합계액"의 의미는 무엇인지? ㅇ 답변 : 자본시장법상 금융투자업자의 사외이사(동법 시행령 제28조), 감사위원회(동법시행령 제29조), 상근감사(동법시행령 제30조) 및 준법감시인(동법시행령 제32조)의 설치 기준인"집합투자재산, 투자일임재산과 신탁재산의 전체 합계액"을 산정함에 있어 각 재산이 의미하는 바는 설정원본임 |

➤ 금융회사(외국금융회사의 국내지점은 제외)가 준법감시인을 임면하려는 경우에는 이사회의 의결을 거쳐야 하며, 해임할 경우에는 이사 총수의 3분의 2 이상의 찬성으로 의결하여야 함

➤ 준법감시인의 임기는 2년 이상으로 함

➤ 금융회사는 준법감시인에 대하여 회사의 재무적 경영성과와 연동하지 아니하는 별도의 보수지급 및 평가 기준을 마련·운영하여야 함

➤ 준법감시인은 선량한 관리자의 주의로 그 직무를 수행하여야 하며, 다음 각 호의 업무를 수행하는 직무를 담당하여서는 아니 됨

| 1. 자산 운용에 관한 업무 2. 해당 금융회사의 본질적 업무(해당 금융회사가 인가를 받거나 등록을 한 업무와 직접적으로 관련된 필수업무로서 대통령령으로 정하는 업무를 말한다) 및 그 부수업무 3. 해당 금융회사의 겸영(兼營)업무 4. 금융지주회사의 경우에는 자회사등의 업무(금융지주회사의 위험관리책임자가 그 소속 자회사등의 위험관리업무를 담당하는 경우는 제외한다) 5. 위험관리책임자의 위험 점검·관리 업무* * 최근 사업연도 말 현재 운용하는 집합투자재산, 투자일임재산 및 신탁재산의 전체 합계액이 20조원 미만인 금융투자업자인 경우는 겸직 가능 |

❏ 준법감시인에 대한 금융투자업자의 의무(금융회사지배구조법 제30조)

➤ 금융투자업자는 준법감시인이 그 직무를 독립적으로 수행할 수 있도록 하여야함

➤ 금융투자업자는 준법감시인을 임면한 때에는 그 사실을 금융위원회에 통보하여야 함

➤ 금융투자업자의 임직원은 준법감시인이 그 직무를 수행함에 있어서 자료나 정보의 제출을 요구하는 경우 이에 성실히 응하여야 함

➤ 금융투자업자는 준법감시인이었던 자에 대하여 그 직무수행과 관련된 사유로 부당한 인사상의 불이익을 주어서는 아니 됨

❏ 준법감시인의 권한 및 의무

➤ 권한(표준내부통제기준 제15조)

| - | 내부통제기준 준수 여부 등에 대한 정기 또는 수시 점검 |

| - | 업무전반에 대한 접근 및 임직원에 대한 각종 자료나 정보의 제출 요구 |

| - | 임직원의 위법·부당행위 등과 관련하여 이사회, 대표이사, 감사(위원회)에 대한 보고 및 시정 요구 |

| - | 이사회, 감사위원회, 기타 주요 회의에 대한 참석 및 의견진술 |

| - | 준법감시 업무의 전문성 제고를 위한 연수프로그램의 이수 |

| - | 기타 이사회가 필요하다고 인정하는 사항 |

➤ 의무(금융회사지배구조법 제29조)

| - | 선량한 관리자로서의 의무 |

| 준법감시인과 타 조직과의 관계 운영사례(△△운용) | |||||||||||||||||||||

| 1. 이사회와의 관계 - 이사회는 효율적인 내부통제를 위한 내부통제제도(또는 체제)의 구축 및 운영에 관한 정책(또는 방침)을 정한다. - 이사회는 준법감시인을 임면하고, 내부통제기준의 제·개정 권한을 보유한다. - 감사위원회와 준법감시인의 업무구분이 명확하지 않은 사항에 대해서는 이사회의 의결로 정한다. 2. 대표이사 등 경영진과의 관계 - 대표이사 등 경영진은 내부통제제도(또는 체제) 구축 및 운영에 필요한 인적·물적 자원을 지원하고 준법감시인의 독립성 확보를 위하여 노력한다. - 대표이사는 준법감시인을 이사회에 추천하고 준법감시결과를 최종 보고 받아 준법감시관련 대책 마련을 지시한다. - 대표이사는 준법감시부서 소속 직원에 대한 인사 발령시 준법감시인의 의견을 충분히 반영할 수 있도록 사전협의를 거쳐야 하며, 인사평정시에도 준법감시인의 의견을 충분히 반영하여야 한다. 3. 감사위원회와의 관계 - 준법감시인은 위반행위자에 대한 처리방향, 제재의 내용 등을 정하여 감사위원회 앞 제재를 의뢰(Recommend)할 수 있으며, 감사위원회도 위반자에 대한 처리기준을 사전에 마련할 수 있다. - 감사위원회는 자체감사 업무 수행시 필요한 경우 사안에 따라 준법감시부서와 공동으로 감사업무를 수행하거나 감사계획 및 준법감시인의 준법감시계획 수립시 상호간의 관심사항이 동 계획에 반영될 수 있도록 준법감시인과 협의·조정한다.

4. 직원과의 관계 - 직원은 업무수행시 내부통제기준 등에서 정하는 사항에 대하여 법규준수 측면에서 준법감시인의 사전 검토를 받아야 하며, 준법감시인으로부터 시정 및 개선을 요구 받은 사항에 대하여는 조치결과를 준법감시인에게 보고하여야 한다. - 직원은 준법감시 매뉴얼을 숙지하여 업무수행시 동 매뉴얼에 따라 행동하여야 하며, 준법감시인의 법규준수 관련 연수 프로그램에 주기적으로 참여하여야 한다. |

| 6. 준법감시체제의 운영 |

|

❏ 준법감시체제의 구축(표준내부통제기준 제18조)

➤ 회사는 임직원의 업무수행의 공정성 제고 및 위법ㆍ부당행위의 사전 예방 등에 필요한 효율적인 준법감시체제를 구축·운영하여야 함

| 1. 관계법령등의 준수 프로그램의 입안 및 관리 2. 임직원의 관계법령등의 준수 실태 모니터링 및 시정조치 3. 이사회, 이사회 산하 각종 위원회 부의사항에 대한 관계법령등의 준수 여부의 사전 검토 및 정정 요구 4. 정관·사규 등의 제정 및 개폐, 신상품개발 등 새로운 업무 개발시 관계법령등의 준수 여부 사전 검토 및 정정 요구 5. 임직원에 대한 준법 관련 교육 및 자문 6. 금융위원회, 금융감독원, 협회, 한국거래소, 감사위원회와의 협조 및 지원 7. 이사회, 경영진 및 유관부서에 대한 지원 8. 기타 제1호부터 제7호에 부수되는 업무 |

❏ 준법감시 프로그램의 운영(표준내부통제기준 제19조)

➤ 준법감시인은 임직원의 관계법령등 및 이 기준의 준수여부를 점검하기 위하여 회사의 경영 및 영업활동 등 업무전반에 대한 준법감시 프로그램을 구축·운영하여야 함

➤ 준법감시 프로그램은 관계법령등 및 이 기준에서 정하는 내용을 포함하여 구축·운영되어야 하며, 적시적으로 보완이 이루어져야 함

➤ 준법감시인은 준법감시 프로그램에 따라 임직원의 관계법령등 및 이 기준의 준수 여부를 점검하고, 그 결과를 기록ㆍ유지하여야 함

➤ 준법감시인은 점검결과 및 개선계획 등을 주요 내용으로 하는 내부통제보고서를 대표이사에게 정기적으로 보고하여야 하며, 특별한 사유가 발생한 경우에는 지체 없이 보고하여야 함

➤ 준법감시인은 준법감시 업무 관련 우수자를 선정하여 인사상 또는 금전적 혜택을 부여하도록 회사에 요청할 수 있음

❏ 임직원의 보고의무(표준내부통제기준 제24조)

➤ 임직원은 다음 각 호의 어느 하나에 해당하는 경우 상위 결재권자와 준법감시인에게 그 사실을 지체 없이 보고하여야 함

| 1. 자신 또는 다른 임직원이 관계 법령 등, 이 기준 및 회사의 정책 등을 위반하였거나 위반한 것으로 의심되는 경우 2. 정부·금융위원회 및 금융감독원(이하“감독당국”이라 한다), 협회 등이 회사의 주요 내부정보를 요구하는 경우 3. 위법·부당행위 또는 그러한 것으로 의심이 가는 행위와 연루되었거나 다른 임직원이 연루된 것을 인지한 경우 4. 임직원이 체포, 기소, 유죄 판결이 난 경우 |

➤ 임직원은 업무를 수행할 때 관계법령등, 이 기준 및 회사의 정책에 위배되는지의 여부가 의심스럽거나 통상적으로 수행하던 절차 및 기준과 상이한 경우 준법감시인의 확인을 받아야 함

❏ 임직원 겸직에 대한 평가·관리*(표준내부통제기준 제25조)

| * | 지주회사의 자회사인 금융투자회사에 한하여 적용 |

➤ 금융투자업자의 소관부서(임직원 겸직이 발생하는 경우 이에 따른 위험 요인을 점검·관리하고, 관련 보고 등의 업무를 담당하는 부서를 말함)는 해당 회사의 임직원이 지배구조법 제10조제2항부터 제4항까지의 규정에 따라 다른 회사의 임직원을 겸직하려는 경우 겸직 개시전에 겸직의 내용이 다음 각 호의 사항에 해당하는지를 검토하고, 주기적으로 겸직 현황을 관리하여야 함

| 1. 회사의 경영건전성을 저해하는지 여부 2. 고객과의 이해상충을 초래하는지 여부 3. 금융시장의 안정성을 저해하는지 여부 4. 금융거래질서를 문란하게 하는지 여부 |

➤ 소관부서*는 제1항에 따른 검토·관리 결과 및 겸직 수행과정에서 제1항 각 호에 해당하는 위험이 발생하거나 발생할 가능성이 있다고 판단하는 경우에는 위험 방지를 위한 적절한 조치를 취하고 준법감시인에게 그 사실을 보고하여야 함

| * | 임직원 겸직이 발생하는 경우 이에 따른 위험 요인을 점검·관리하고, 관련 보고 등의 업무를 담당하는 부서를 의미함 |

➤ 준법감시인은 소관부서로부터 제2항에 따른 보고를 받아 검토한 결과 필요하다고 인정하는 경우 소관부서에 겸직내용의 시정 및 겸직 중단 등의 조치를 취할 것을 요구할 수 있음

❏ 내부고발제도(표준내부통제기준 제26조)

➤ 금융투자업자는 내부통제의 효율적 운영을 위하여 내부고발제도(임직원이 회사 또는 다른 임직원의 위법·부당한 행위 등을 회사에 신고할 수 있는 제도를 말함)를 운영하여야 하며, 이에 필요한 세부운영지침을 정할 수 있음

➤ 내부고발제도에는 내부고발자에 대한 비밀보장, 불이익 금지 등 내부고발자 보호와 회사에 중대한 영향을 미칠 수 있는 위법·부당한 행위를 인지하고도 회사에 제보하지 않는 미고발자에 대한 불이익 부과 등에 관한 사항이 포함되어야 함

➤ 내부고발자가 고발행위를 이유로 인사상 불이익을 받은 것으로 인정되는 경우 준법감시인은 회사에 대해 시정을 요구할 수 있으며, 회사는 정당한 사유가 없는 한 이에 응하여야 함

➤ 준법감시인(또는 감사)은 내부고발 우수자를 선정하여 인사상 또는 금전적 혜택을 부여하도록 회사에 요청할 수 있음. 다만, 내부고발자가 원하지 아니하는 경우에는 그러하지 아니함

| 내부자 제보(Whistle Blower)제도 운영 사례(△△운용) |

| 1. 목 적 - 내부통제 관련 문제점의 조기 발견 및 내부통제체제의 원활한 구축·운영을 위해 회사내에 내부통제 관련 신고센터를 설치하여 임직원의 법규준수 및 내부통제와 관련한 정보수집을 하고, 또한 회사내부의 부조리나 비위사실을 제보한 임직원이 이로 인하여 피해를 입지 않도록 하기 위한 보호조치 사항을 정함 2. 제보대상 - 금융사고, 사건 및 그 발생이 예상되는 사항 - 임직원의 업무수행과정에서 발생하는 제 법규 및 내부통제제도 관련 위반사항 - 상사의 부당한 업무지시 - 임직원의 횡령, 금품수수 등 비리사실 - 기타 회사의 손실이 예상되는 일체의 사항 3. 이용방법 - 사내 인트라넷 게시판의 내부자제보 전용화면 이용 - 내부자제보 전용 전화기 이용 - 내부자제보 전용 E-Mail 이용 - 내부자제보센터 운영자 앞 우편이용 - 내부자제보 담당자(준법감시실)와 직접상담 등 4. 제보자 보호 및 무고 등의 금지 - 제보자에 대한 신상 또는 제보내용에 대한 비밀유지 - 제보행위와 관련 보복조치나 인사상 불이익 처분 금지 - 특정인 또는 특정조직에 대한 무고, 음해, 중상모략 등의 수단으로 이용 금지 - 회사에 중대한 영향을 미칠 수 있는 위법ㆍ부당한 행위를 인지하고도 회사에 제보하지 않는 미고발자에 대한 불이익 부과 5. 제보자에 대한 보상 - 제보내용의 기여도에 따라 표창 및 포상금 수여 가능 - 제보자에 대하여 추후 징계사유 발생시 감경조치 가능 6. 기타 : 준법감시부서는 내부통제 위반 관련 정보접수를 위하여 암행점검 등을 실시할 수 있음 |

❏ 위법 ㆍ 부당행위에 대한 조치 등(표준내부통제기준 제27조)

➤ 회사 및 준법감시인은 관계법령등 및 이 기준의 준수여부에 대한 점검결과 임직원의 위법·부당행위를 발견한 경우 유사 행위가 재발하지 아니하도록 해당 임직원에 대한 제재, 내부통제제도의 개선 등 필요한 조치를 신속히 취하여야 함

➤ 위법·부당행위에 따른 회사의 조치에 대하여 관련 임직원은 회사가 정한 절차에 따라 회사에 이의를 신청할 수 있음. 이 경우 당해 임직원은 그 사유를 명확히 하고 필요한 증빙자료를 첨부하여야 함

❏ 명령휴가제도(표준내부통제기준 제28조)

➤ 회사는 임직원의 위법·부당한 행위를 사전에 방지하기 위하여 명령휴가제도(금융사고 발생 우려가 높은 업무를 수행하고 있는 임직원을 대상으로 일정 기간 휴가를 명령하고, 동 기간 중 해당 임직원의 업무수행의 적정성을 점검하는 제도를 말함)를 운영하여야 함

| - | 적용대상, 실시주기, 명령휴가 기간, 적용 예외 등 명령휴가제도 시행에 필요한 사항은 회사의 규모 및 인력 현황 등을 고려하여 별도로 정할 수 있음 |

| 명령휴가제도 운영사례(△△운용) |

| 1. 명령휴가 대상자 ㅇ 사고발생 우려가 있는 업무를 담당하고 있는 직원(해당 업무를 ○년 이상 근무 한 직원에 한정) - 운용본부 : 집합투자재산 및 투자일임재산 운용담당자 - 경영지원본부 : 고유재산 운용담당자, 기업회계담당자, 신탁회계담당자, 트레이더 - 마케팅본부 : 직판업무 담당자 - 해당 본부장, 감사 또는 준법감시인이 필요하다고 인정하는 직원 2. 명령휴가 실시 방법 ㅇ 명령휴가는 대표이사 또는 해당 본부장이 실시. 이 경우 감사 또는 준법감시인은 명령휴가의 실시를 건의할 수 있음 ㅇ 명령휴가는 연 1회 이상 실시하되, 직전 실시일로부터 △개월 이내에 재실시 ㅇ 명령휴가는 ◇일 이상 연속(최대한도 □일) 사용하는 것을 원칙으로 함 3. 휴가사용 ㅇ 입사 후 ○년이 경과한 직원은 사고예방을 위하여 매년 최소 1회 ◇일(이상) 연속되는 휴가를 사용하는 것을 원칙으로 함 ㅇ 인사담당자는 직원의 휴가사용 현황을 검토하고 제1항의 휴가를 사용하지 않는 직원에 대하여, 해당 직원의 본부장, 감사, 준법감시인에게 통지하여야 함 4. 특명감사 등 ㅇ 각 본부장, 준법감시인은 명령휴가 대상 직원의 (명령)휴가 사용 시 대표이사에게 특명감사를 제안할 수 있음 ㅇ 대표이사는 각 본부장, 준법감시인의 제안이 있는 경우, 또는 특명감사가 필요하다고 판단하는 경우, 해당 본부장 또는 감사에게 특명감사를 지시할 수 있음 5. 특명감사 기간 등 ㅇ 대표이사의 특명감사 지시를 받은 본부장 또는 감사는 대상자의 업무를 고려하여 감사대상기간 및 항목을 적의 선정하되, 시재금, 중요권리증서(통장 등) 등을 포함하여야 함 6. 특명감사 보고 ㅇ 특명감사를 실시한 본부장 또는 감사는 특명감사 후 이상 유무를 대표이사에게 보고하여야 하며, 감사가 실시한 특명감사(특별감사)의 경우 감사위원회에도 보고되어야 함 |

❏ 직무분리기준 및 신상품 도입 관련 업무절차(표준내부통제기준 제29조)

➤ 회사는 입·출금 등 금융사고 발생 우려가 높은 단일거래(단일거래의 범위는 회사가 정한다)에 대해 복수의 인력(또는 부서)이 참여하도록 하거나, 해당 업무를 일선, 후선 통제절차 등으로 분리하여 운영토록 하는 직무분리기준을 마련·운영하여야 함

| 직무분리제도 운영사례(△△증권) |

| 1. 직무분리 원칙 ㅇ 회사는 금융사고를 사전에 방지하기 위하여 조직 내 직무간 내부통제시스템을 구축·운영하여야 함 2. 부문별 직무분리 ㅇ 회사는 다음의 각 부문간 업무에 대하여 직무를 분리하여야 함 - 이사회 및 경영진 - 수익부문(front office) - 사무부문(back office) - 준법감시 및 위험관리부문(middle office) - 내부감사부문(audit)* * 내부감사부문은 각 부문간 또는 부문 내 직무분리가 유효하게 기능하는지 확인·점검함 3. 부문 내 직무분리 ㅇ 회사는 임직원에 대하여 부문 내 복수의 부서에서 업무가 동시에 처리되지 않도록 겸직을 금지하여야 함 ㅇ 회사는 임직원에 대하여 해당 부문 내 다음의 업무에 대하여 직무분리를 하여야 함 - 수익부문의 영업점 내 창구담당 업무와 대 고객 영업담당 업무간 - 수익부문의 영업점 내 업무결제담당 직무와 대 고객 응대 직무간 - 사무부문 내 회계처리담당 업무, 자금담당 업무 및 결제담당 업무간 - 사무부문 내 회계처리담당 업무, 자금담당 업무 및 결제담당 업무 담당자와 결제책임자간 ※ 부문내 직무분리는 해당 부서의 직원수, 영업규모 및 내용 등을 고려하여 영업현장을 감시·감독하는 데 특별한 어려움이 있는 경우 예외적으로 운영 가능 ㅇ 회사의 임원 및 부서장은 부문 내 직무분리에 대한 효율적인 내부통제를 위하여 다음의 사항을 이행하여야 함 - 업무에 따른 책임소재를 명확히 할 수 있도록 업무를 기능적으로 분리하고, 부서간 및 직원간 업무를 적절히 분장하여야 함 - 동일한 직원이 이해상충이 발생할 수 있는 두가지 이상의 업무를 담당하지 않도록 직무를 적절히 분리하여야 함 - 업무가 특정인에게 편중되지 않도록 인력을 적절히 배치하고 교육하여야 함 4. 부문 간 직무분리 ㅇ 회사는 임직원에 대하여 각 부문간 업무가 동시에 처리되지 않도록 겸직을 금지하여야 함 ㅇ 회사는 자금의 송금, 거래의 결제, 대고객 잔고발송 등 금융사고의 원인이 될 수 있는 이해상충이 존재하는 직무에 대하여 수익, 사무, 준법감시 및 위험관리, 내부감사 등 각 부문간 통제 권한을 분리하여야 함 |

➤ 회사는 새로운 금융상품 개발 및 금융상품 판매 과정에서 금융소비자 보호 및 건전한 시장질서 유지 등을 위하여 준수하여야 하는 업무절차를 마련·운영하여야 함

| 상품기획·개발 과정의 금융소비자 보호 체계 구축(☞ 금융소비자보호 모범규준 제12조 ∼제14조) |

| 1. 금융소비자보호 총괄부서와의 사전협의 ㅇ 금융상품 개발 및 마케팅 정책 수립시 금융소비자보호 총괄부서는 금융소비자보호의 시각에서 사전 점검 후 문제점을 시정할 수 있도록 부서간 사전협의 관련 절차를 구축, 운영하여야 함 - 사전협의 진행이력 및 실적관리 - 사전협의 누락 및 재발 방지대책 수립 ㅇ 금융상품 개발 및 마케팅 정책 수립시 담당 부서는 다음 각 호와 관련한 사항에 대하여 금융소비자에게 불리한 사항이 존재한다고 판단될 경우 금융소비자보호 총괄부서와 사전에 협의하여야 함 - 금융상품 개발·변경ㆍ판매중단 - 상품 안내장(설명서), 약관, 가입청약서(설계서) 등 제작·변경 - 판매프로세스의 개발·변경 - 기타 고객 관련 주요 마케팅 정책 수립 및 변경 ㅇ 금융소비자보호 총괄부서는 금융상품 개발 및 마케팅 정책, 약관 등에 금융소비자보호상의 문제가 있다고 판단되는 경우 관련부서에 금융상품 출시 및 마케팅 중단, 개선방안 제출 등을 요구할 수 있으며, 사전협의 누락 시에는 성과평가 및 민원평가에 반영하여야 함 2. 금융상품 개발 관련 체크리스트 및 자체 내부준칙 수립 ㅇ 금융소비자보호 총괄부서는 새로운 금융상품을 개발하는 경우 금융소비자에게 불리한 점은 없는지 등을 진단하기 위한 체크리스트를 마련하여야 함 ㅇ 금융회사는 금융관련법규 등에서 정한 바에 따른 금융상품 개발과정에서 다음 각 호의 사항을 포함한 자체 내부준칙을 수립하여 운영하여야 함 - 금융상품 개발자의 이름·연락처를 상품 설명 자료에 명기하는 등 책임성 강화 - 금융상품 개발부서의 금융상품 판매자에 대한 충분한 정보 공유 책임 강화(판매 회사/부서/담당직원 뿐 아니라 판매회사가 금융상품 판매를 재위탁한 경우 위탁회사의 직원까지 포함) 3. 금융소비자 보호 채널 구축 ㅇ 금융회사는 금융상품 개발·기획시 초기 단계에서부터 금융소비자의 불만예방 및 피해의 신속한 구제를 위해 그간에 발생된 민원, 소비자 만족도 등 금융소비자의 의견이 적극 반영될 수 있도록 업무 프로세스를 구축·운영하여야 함 ㅇ 금융회사는 금융소비자보호를 강화하기 위해 금융상품의 기획·개발단계에서 외부 전문가의 의견을 반영하거나 고객참여 제도 등 금융소비자들의 요구를 경영에 반영할 수 있는 채널을 적극 활용하며, 소비자 제안에 대한 활용실적 분석 등을 정기적으로 실시하여야 함 ㅇ 금융회사는 금융소비자보호를 실천하고 금융소비자 불만 및 불편사항 해결을 위하여 금융상품 판매 및 마케팅 전개 이후 금융소비자의 의견이나 요청을 듣는 등 모니터링을 실시하며, 이를 금융상품 개발 및 업무개선 등 금융회사의 경영활동을 개선시키는 데 활용하고, 민원 감축활동을 수시로 전개하여야 함 ㅇ 금융회사는 금융상품의 신규 출시 후 금융소비자 만족도 및 민원발생 사항 등의 모니터링을 통해 이를 사후 검증하고, 모니터링 결과 제도개선이 필요한 사안은 즉시 관련부서에 통보하여 적시에 반영될 수 있는 피드백 시스템을 구축·운영하여야 함 |

| 7. 검사 사례 |

|

❏ 준법감시인 미선임

|

❏ 준법감시인 선임 부적정

|

❏ 준법감시인 임면 관련 공시 및 보고절차 부적정

|

❏ 준법감시인 겸직 제한 위반

|

| 8. FAQ |

|

| Q1 | 지배구조법 제25조제6항에 따라 준법감시인 및 위험관리책임자의 경우 성과보수 지급이 전면 금지되는 것인지? 준법감시인 및 위험관리책임자가 다른 업무를 겸직하는 경우, 해당 업무에 근거하여 성과보수 지급이 가능한 것인지? |

☞ 준법감시인 및 위험관리책임자에게는 회사의 재무적 경영성과와 연동하는 보수를 지급해서는 안 됩니다. 다른 업무를 겸직하는 경우에도 위와 동일합니다. 동 규정은 준법감시인 및 위험관리책임자가 회사의 경영성과와 연동하는 보수를 받을 경우, 그 본연의 업무 수행과 이해상충 소지가 발생할 수 있으므로 이를 금지하는 취지입니다. 따라서 그 보수는 반드시 고정급의 형태일 필요는 없으나, 회사의 경영성과와 연동하지 않는 형태의 보수여야 합니다. 준법감시인 및 위험관리책임자가 다른 업무를 겸직하는 경우, 다른 업무와 관련하여 경영성과와 연동하는 보수를 받게 된다면 해당 성과보수를 추구하는 과정에서 그 본연의 업무 수행과 이해상충 소지가 발생할 수 있으므로 허용되기 어렵습니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| Q2 | 준법감시인 업무를 감사위원회에 위임할 수 있는지 여부? |

☞ 준법감시인 업무를 감사위원회에 위임할 수 없습니다. 기본적으로 감사위원회는 주주에 의한 외부적 업무감시(사후적 규율)를, 준법감시인은 경영진에 의한 내부통제로서의 업무(사전적 규율)를 담당하기 떄문에 감사위원회와 준법감시인의 그 목적과 취지가 상이합니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| Q3 | 지배구조법 시행일 당시 직원이 준법감시인으로 재직 중인 경우(2016.8.1 이후 잔여임기만료일이 2년 이하), 2018.7.31.까지는 이 법의 경과조치에 따라 선임된 준법감시인으로 보고, 준법감시인을 임원으로 신규 선임할 필요가 없는지 여부? |

☞ 법 시행 이전 선임된 준법감시인은‘해당 임기까지는'지배구조법에 따라 선임된 것으로 간주되나, 준법감시인이 직원인 경우에는‘법 시행 후 2년(2018년 7월 31일)까지'지배구조법에 따른 준법감시인으로 간주됩니다. 법 부칙 제14조에 따라, 법 시행 당시 재임 또는 재직 중인 금융회사의 준법감시인(직원인 경우)은 법 시행 후 2년이 되는날 까지는 이 법에 따라 선임된 준법감시인으로 간주합니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| Q4 | 준법감시인 및 위험관리책임자 연임시에도 임기를 2년 이상으로 해야하는 지 여부? |

☞ 준법감시인과 위험관리책임자가 독립적이고 안정적인 업무를 수행할 수 있도록 임기를 2년 이상으로 규정하고 있으므로, 연임시에도 임기를 2년 이상으로 하여야 합니다. 법 제25조제4항에서는 준법감시인 및 위험관리책임자가 경영진으로부터 독립하여 안정적으로 직무를 수행할 수 있도록 최소한의 임기를 보장(2년 이상)하고 있습니다. 지배구조법상 준법감시인 등의 연임에 대하여는 별도로 임기를 규정하고 있지 않으나, 연임 또한 임기의 보장 필요 측면에서 선임의 경우와 달리 볼 이유가 없기 때문에 연임시에도 임기를 2년 이상으로 하여야 합니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| Q5 | 준법감시인 또는 위험관리책임자를 사내이사 또는 업무집행책임자 중에서 선임할 때 상근을 조건으로 하는지 여부? |

☞ 준법감시인과 위험관리책임자는 상근으로 선임해야 합니다. 법 제25조 및 제28조에서는 준법감시인 및 위험관리책임자의 임면 관련 사항을 규정하면서 사외이사가 아닌 사내이사 또는 업무집행책임자 중에서 선임토록 하고, 직원으로 선임을 할 경우에도 기간제·단시간근로자 등을 선임하지 않도록 하고 있으며 최소한의 임기(2년 이상)를 보장하는 등 독립적이고 안정적으로 업무를 수행하기 위한 장치를 마련토록 하고 있습니다. 이는 준법감시인 및 위험관리책임자가 수행하는 업무의 중요성을 감안한 것으로, 내부통제 및 위험관리 업무의 효율적 수행 측면에서 볼 때 상근임직원이 수행해야 합니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| Q6 | 준법감시인 및 위험관리책임자가 그 직무를"독립적으로 수행할 수 있도록 하여야 한다"의 의미가 독립적인 기구를 편제하거나 다른 조직에 소속됨이 없이 대표이사 직속이어야 한다는 의미인지 여부 |

☞ 내부통제·위험관리업무에 대한 독립성을 보장하라는 취지이지, 반드시 대표이사의 직속이어야 한다는 의미는 아닙니다. 법 제30조제1항은‘금융회사는 준법감시인 및 위험관리책임자가 그 직무를 독립적으로 수행할 수 있도록 하여야 한다'고 규정하고 있습니다. 이는 준법감시인 및 위험관리책임자를 그 업무와 이해상충 소지 등이 발생할 수 있는 업무를 관할하는 상위임원 산하에 배속하는 등 독립적 직무수행이 어려운 조직편제를 하여서는 아니된다는 의미입니다. 조직편제 상 이해상충 방지 장치 등이 충분히 갖추어진 경우에는, 위험관리책임자 및 준법감시인을 반드시 대표이사 직속으로 둘 필요는 없으며 다른 임원 산하에 두는 것도 가능합니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| Q7 | 지배구조법 시행령 제19조 및 제22조에 따른 위험관리 및 내부통제 전담조직은 반드시 별도의 부서를 의미하는 것인지, 아니면 전담 직원을 두는 것으로 갈음할 수 있는것 인지? |

☞ 별도의 전담부서를 두어야 합니다. 다만, 내부통제 및 위험관리 양 업무를 전담하는 조직을 하나로 두는 것은 가능합니다. 동 법령의 취지는 준법감시인 및 위험관리책임자의 업무 독립성 차원에서 다른 업무와 별도로 해당 업무를 전담하는 독립된 부서를 갖추라는 의미입니다. 따라서 그 인원의 다소 여하는 불문하더라도 일단 독립된 전담부서는 갖추어져야 합니다. 회사의 인력 사정 등에 따라 불가피한 경우 준법감시 전담부서와 위험관리 전담부서를 통합하여 운영하는 것은 가능합니다. 다만, 이 경우에도 직무전념 차원에서 동일 직원이 위험관리와 준법감시 업무를 동시에 수행하지 않도록 하는 것이 바람직할 것입니다.

※ 답변 출처 : 금융회사 지배구조에 관한 법률 설명서( '16.10.14)

| [참고자료] |

준법감시인의 주요 업무범위(△△증권 사례)

| [참고자료] |

준법감시인의 사전검토 사항(△△증권 사례)

| 항 목 | 주 요 내 용 | 주 기 | 관련부서 | 관련규정 |

| 신상품 배타적 사용권 심의청구 | - 금융투자회사가 협회에 신상품에 대한 배타적 사용권 심의를 청구할 때 준법감시인의 법률검토 의견서 첨부 | 수시 | 상품개발 관련 부서 | 영업규정 제2-91조 |

| 광고심사 | - 금융투자회사가 투자광고를 하고자 하는 경우 준법감시인의 사전승인을 받아 협회에 심사를 청구하여야 함 - 다만, 약식광고, 영업점 자체제작 광고, 회사의 인터넷 홈페이지 이용 또는 기존개설 투자자에게 휴대전화 문자메시지 광고, 적격통보를 받은 유효기간 미경과 광고 등의 경우에는 준법감시인의 사전승인만으로 투자광고 가능 ※ 준법감시인의 월별 사전승인내역을 익월 15일까지 협회에 제출 ※ 광고책임자, 준법감시인 및 사전승인결과보고자 지정, 변경시 협회 통보 | 수시 | 각 부점 | 영업규정 제2-42조 |

| 임직원의 금융투자 상품 매매 | - 임직원이 자기계산으로 금융투자상품을 매매하기 위한 계좌를 개설하는 경우 준법감시인에게 신고할 것 - 임직원은 매월 종료 후 지분증권 등의 매매거래내역을 준법감시인에게 보고(전산시스템 구축시 생략 가능. 단 조사분석인력, 투자운용인력은 익월말까지 서면보고 | 수시 | 각 부점 | 자본시장법 시행령 제64조 임직원금융투자상품매매지침 |

| 회사 정관의 제정 및 개폐 | - 회사 정관의 제정 및 개폐 시 최종결재권자의 결재에 앞서 법규준수 측면에서 사전검토 | 수시 | 기획 부서 | 내부통제기준 시행세칙 제00조 |

| 기타 규정, 지침 등의 제정 및 개폐 | - 각 부점의 사내 규정 및 지침 등의 제정 및 개폐시 최종 결재권자의 결재에 앞서 법규준수 측면에서 사전검토 | 수시 | 각 부서 | 내부통제기준 시행세칙 제00조 |

| 이사회 부의사항 등 | - 이사회/이사회 산하 각종 위원회의 부의사항에 대하여 최종 결재권자의 결재에 앞서 법규준수 측면에서 사전검토 | 수시 | 각 부서 | 내부통제기준 시행세칙 제00조 |

| 신규업무의 개발 및 추진 | - 신상품 개발 등 새로운 업무의 개발 및 추진시 최종 결재권자의 결재에 앞서 법규준수 측면에서 사전검토 | 수시 | 각 부서 | 내부통제기준 시행세칙 제00조 |

| 임직원의 대외활동 | - 임직원의 대외활동은 소속 부점장 및 인사담당 부서장을 경유하여 대표이사의 승인을 받아야 하는데 대표이사의 결재 전 준법감시인이 법규준수 측면에서 사전검토 | 수시 | 인사 부서 | 내부통제기준 시행세칙 제00조 |

| 외부에서의 강연, 기고 등 | - 임직원이 회사외부에서 투자정보 및 리서치 내용과 관련 강연, 연설, 교육, 기고 등을 하고자 하는 경우 그 원고 및 자료에 대하여 각 부점장이 사전검토 단, 부점장이 당사자인 경우 및 특이사항 발생시 준법감시인 보고 | 수시 | 각 부서 | 내부통제기준 시행세칙 제00조 |

| 감독기관 제출 자료나 문서 | - 감독기관 제출 중요 자료나 문서(단, 감독규정등에 따른 일상적 자료는 제외) | 수시 | 각 부서 | 내부통제기준 제00조 |

| 재산상 이익제공 | - 거래상대방 등에게 재산상 이익을 제공하고나 제공받는 경우 1회당 20만원 초과시 준법감시인 승인, 동일 거래상대방에 대해 당해 회계연도기준 100만원 초과시 준법감시인 승인. | 수시 | 각 부점 | 내부통제기준 제00조 |

| [참고자료] |

준법감시인의 점검업무(△△운용 사례)

□ 내부통제체제의 운영을 총괄하며 임직원의 내부통제규정 준수여부를 점검하고, 이의 위반사실 등에 대하여는 최고경영자, 감사위원회 그리고 상근감사위원에게 보고

□ 대외송달 문서 중 주요문서에 대하여 준법감시인이 점검

□ 임직원의 법규 준수여부가 불분명하여 준법감시인에게 자문을 요청할 경우 자문응대

□ 임직원 입사시에는 내부통제기준에 대하여 충분히 설명하고 준수서약서를 징구

□ 모든 임직원에게 동료 임직원의 법규 위반행위에 대하여 준법감시인에게 즉시 보고하도록 당부

□ 이해상충의 방지 – 이해상충 가능성이 있는 경우, 준법감시인과 사전에 협의하여 발생 가능성을 투자자보호에 문제가 없는 수준으로 낮추어 처리

□ 이미 발생한 이해상충에 대하여 투자자보호에 문제가 없는 수준으로 낮출 수 없다고 판단되는 경우 준법감시인은 거래를 정지시킴

□ "정보제공 승인신청서"가 접수된 경우"필요성에 의한 제공원칙"에 부합하는 경우에 한정하여 승인

□ 임직원의 금융투자상품 등의 거래를 위한 모든 계좌에 대하여 준법감시인에게 신고 : 임직원의 금융투자상품 매매에 대한 지침

□ 운용담당 임직원의 금융투자상품 등의 거래 시 준법감시인의 사전승인을 득할 것

□ 임직원의 금융투자상품 등의 거래내역을 관련 지침에 근거하여 준법감시인에게 신고

□ 임직원의 금융투자상품 등의 거래내역 제출 시 거래내역과 보유잔고현황을 함께 제출

□ "외부활동보고서"에 의해 외부활동 승인신청이 접수된 경우 회사와 이해상충이 되지 않고 내부통제기준에 벗어나지 않는 경우에 한하여 승인

□ 강연 또는 방송의 외부활동 시, 사용되는 원고를 사전검토하고 사용승인

□ 임직원이 회사의 업무상 서류, 전화, 전자메일 등으로 정부 또는 감독기관과 연락하거나 정보 제공 시 그에 대하여 사전 통보 또는 협의가 요청된 경우 자료의 정확성 여부 검토

□ 신상품을 개발하여 감독기관에 보고(등록)하기 전에 집합투자규약, 투자설명서 검토확인

□ 신상품과 관련된 법규준수위험과 업무영위위험 등을 검토

□ 마케팅을 위해 판매회사, 판매인 또는 공공에 배포하는 광고, 세미나자료, 안내문, 통계자료 등이 내부통제기준에 부합되는지 여부를 검토한 후 승인

□ 투자광고에 대하여 사전확인하고 투자광고문에 협회 심사필 또는 준법감시인 심사필이 표기되었는지 확인

□ 집합투자증권의 매입 또는 환매청구 내역을 정정하는 업무가 적정하게 처리되는지 수시로 점검하고 부적절한 업무처리에 대하여는 그 원인을 규명하고 재발방지 방안을 수립

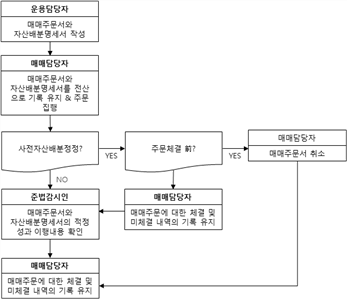

□ 매매주문서와 자산배분내역서를 대사하여 적정성 및 이행내용을 확인

□ 기준가격의 재공고 시, 준법감시인의 확인을 받아 재공고 되도록 하고, 유사한 오류 또는 기준가격의 재산정 행위가 반복적으로 발생되는 경우 재발방지대책 수립을 당해 소관부서장에게 요구

□ 기준가격의 오류수정 시, 최고경영자의 승인을 받아 투자자의 이익이 침해되지 않도록 적절한 방법으로 처리

□ 중개회사별 매매주문 배분계획과 실제 매매내역을 점검하고 이를 위반한 경우에는 그 이유를 소명하고 기록을 유지

□ 임직원으로부터 불법적인 활동에 의하여 발생한 자금으로 의심되는 자금을 수탁하거나 불법적인 활동을 하는 투자자를 유치하게 되었음을 보고 받은 경우 이를 관련법에 따라 규제기관에 보고

□ 법규 위반사항이나 내부통제 관련 제도의 운용상 취약점을 식별하기 위해 법규 준수여부 등을 주기적으로 점검

□ 법령 또는 감독규정 등 상위규정의 제·개정 사항을 모니터링하고 지속적으로 수정·보완

□ 임직원의 법규준수를 지원하기 위하여 관련법규상 각종 금지사항 및 의무사항의 내용 및 규제취지 등에 대하여 필요한 교육과정을 수립하고 정기 또는 수시로 교육을 실시

□ 임직원의 중대한 위법 행위나 규정 위반행위를 발견한 경우 감사위원회에 보고하고, 이러한 내용이 재발되지 않도록 내부통제의 취약부분을 점검·개선하는 등 신속하고 효과적인 조치를 취함

| <서식 Sample> |

Personal Compliance Certificates(△△운용 사례)

나는 지난 1개월 동안에 대하여 다음과 같이 확인합니다.

1. 선물/접대의 수수

나는 업무와 관련하여 20만원 이상의 선물 또는 접대를 받은 적이 있습니다.

예 □ 아니오 □

받았다면, 선물/접대의 제안 또는 수령 사실을 회사에 신고하거나 승인 받았습니다.

예 □ 아니오 □

신고하거나 승인받지 않았다면, 그 이유는?

2. 비밀정보

나는 업무처리 중 취득한 회사 및 고객에 대한 비밀정보를 외부에 유출한 적이 있습니다.

예 □ 아니오 □

있다면, 그 사실을 회사에 신고하거나 승인을 받았습니다,

예 □ 아니오 □

아니라면, 그 이유는?

3. 개인투자

나는 나의 계산으로 금융투자상품에 투자한 적이 있습니다.

예 □ 아니오 □

있다면, 나는 그에 대한 회사의 승인을 받았으며, 거래나 계좌내역을 모두 회사에 신고하였습니다.

예 □ 아니오 □

아니라면, 그 이유는?

4. 언론매체접촉

나는 언론, 방송매체의 인터뷰에 응하거나 투고, 또는 외부 강연에 연사로 나간 적이 있습니다.

예 □ 아니오 □

있다면, 나는 그 사실을 회사에 신고하거나 승인을 받았습니다.

예 □ 아니오 □

아니라면, 그 이유는?

5. 보상신고

나는 언론, 방송매체의 인터뷰에 응하거나 투고, 또는 외부 강연에 연사로 나감으로써 금전적 보상을 받은 적이 있습니다.

예 □ 아니오 □

있다면, 나는 그 사실을 회사에 신고하거나 승인을 받았습니다.

예 □ 아니오 □

아니라면, 그 이유는?

6. 대외활동(세미나 참석 포함)

나는 회사 외의 타 기관이나 단체의 상근 또는 비상근 구성원으로 참가하고 있습니다

예 □ 아니오 □

있다면, 나는 그 사실을 회사에 신고하거나 승인을 받았습니다.

예 □ 아니오 □

아니라면, 그 이유는?

7. 고객이익 우선원칙

나는 고객의 이익보다 회사의 이익을 우선시하거나 특정 고객의 이익을 다른 고객의 이익보다 우선시한 적이 있습니다.

예 □ 아니오 □

있다면, 그 이유는?

8. 선관주의

나는 고객의 재산으로 자기 또는 제3자의 이익을 취한 적이 있습니다.

예 □ 아니오 □

있다면, 그 이유는?

9. 전화통화녹음

나는 운용부서/직판부서/설정해지담당 직원으로서 고객과의 상담내용 및 관련기관과의 업무처리내용을 분명히 하기 위하여 고객 및 관련기관과의 모든 통화는 그 내용이 녹음되는 전화기만을 이용하였습니다

예 □ 아니오 □ 해당사항없음 □

아니라면 그 이유는?

10. 법.규정 위반

나는 업무를 수행하면서 의도적으로/또는 의도적인 것은 아니였으나 알면서도 법규.약관, 또는 내부규정을 위반한 적이 있습니다.

예 □ 아니오 □

있다면 그 이유는?

11. 정보생산부서(운용부서)의 기록유지

나는 집합투자증권의 판매회사 또는 계열회사의 임직원과 업무에 관한 회의를 하거나 통신을 한 적이 있습니다.

예 □ 아니오 □ 해당사항없음 □

있다면, 회의/통신 기록양식을 작성하였습니다.

예 □ 아니오 □

아니라면, 그 이유는?

우리 △△자산운용에서는 법규준수정책을 엄격히 시행하고 있습니다. 법규위반은 면직을 포함한 징계로 이어질 수 있습니다.

나는 위 사항이 명확함을 엄숙히 선서합니다.

※ 개인 금융투자상품 거래 보고서, 개인별 보유 금융투자상품 신고서, 외부활동보고서, 보상신고수령서, 정보제공신청서, 회의/통신 기록양식 등은 이 확인서와는 별도로 해당사항이 있는 경우 작성하여야 합니다.

년 월 일 성명 서명

| <서식 Sample> |

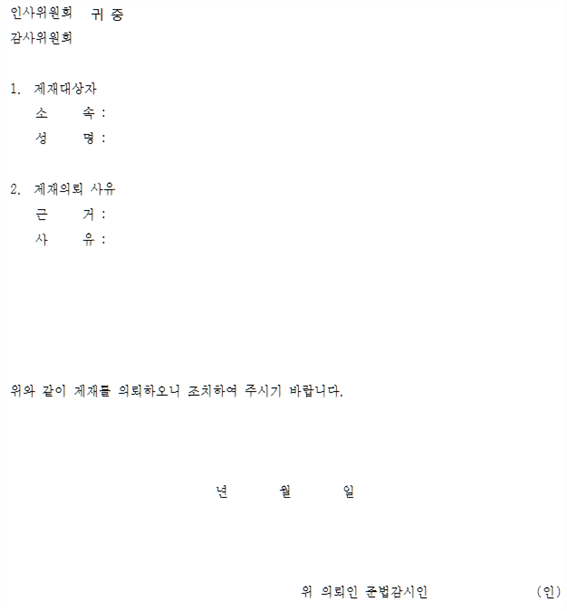

Compliance 위반에 대한 제재의뢰(△△운용 사례)

| <서식 Sample> |

내부통제규정 준수 서약서(△△운용 사례)

1. 본인 은 회사의 내부통제규정을 수령하였음을 확인하고 내부통제기준을 준수할 것을 서약함. 내부통제기준이 시행됨에 있어 내부통제규정 및 절차의 일부로 간주되어야 하는 새로운 규정이 회사에 의하여 고시될 경우에는 본 서약서 외에 별도의 새로운 추가 서약 없이 이를 준수할 것을 서약함.

2. 본인은 다음에 정한 추가조건에 동의함

- 본인은 회사가 사업관계, 고객관계, 재무행위 등과 관련하여 재산적 가치가 있는 정보("비밀정보")를 지속적으로 취득하고 생산하며, 본인의 고용과 관련하여 이러한 정보를 본인이 인지하게 됨을 인정함

- 모든 비밀정보는 서면 작성여부, 비밀등급 부여여부와 상관없이 비밀 또는 재산적 가치가 있으며, 당해 정보를 제공한 회사 또는 제3자의 독점적 재산이라는 것을 인정함

- 본인은"고용기간"과 그 이후에도 (i) 회사로부터 명시적으로 서면에 의해 권한을 부여 받지 않은 경우에는 물론, (ii) 회사의 다른 직원들이 기밀정보를 취득할 권한이 부여되어 있어도 이러한 기밀정보를 알아야 할 필요가 없으면 기밀정보를 출간, 공개, 또는 제3자가 이를 이용하도록 할 수 없음에 동의함

- 본인은 상기 기밀정보를 본인의 이익이나 다른 사람 또는 다른 회사를 위하여 사용하지 아니할 것에 동의하며 직·간접적으로 회사에 손실·손해 등이 발생하도록 기밀정보를 이용하지 아니할 것을 서약함

- 본인은 본인이 보유하고 있는 기밀정보의 완전성과 기밀성을 보호하고 또한 본인의 고용에 필요한 정보 이외에는 회사 밖으로 기밀정보가 들어있는 자료를 유출시키지 아니하도록 모든 합리적인 주의를 다할 것에 동의함

- 본인은 고용기간의 종료와 동시에 또는 회사의 요구가 있을 때에는 본인이 보유하고 있는 기밀정보를 포함하는 모든 자료를 회사에 반납할 것을 서약함

3. 고용기간이 종료되면 (i) 본인은 더 이상 회사 구내에 접근할 수 없으며 (ii) 본인은 어떠한 경우나 이유로도 회사명, 상표, 로고를 쓸 수 없고 (iii) 고용기간 동안 본인이 생산해 낸 지적 생산물(intellectual work product)은 회사의 재산으로 간주됨을 동의함

- 고용기간 종료 후라도 상기 지적 재산의 이용이나 처분권한은 회사가 가지며 본인에게는 그로부터 발생하는 어떠한 권리도 부여되지 아니함에 동의함.

- 고용기간 동안 본인이 이러한 지적 산물을 생산하는데 이용한 어떠한 자료도 회사에 즉시 반납하여야 함을 확인함.

4. 고용계약이나 서약, 내부통제기준과 절차를 실질적으로 위반한 경우 본인은 이러한 위반이 고용기간 동안 발생했다면 이 건에 대하여 내부통제기준과 절차에서 정하여진 대로 인사위원회의 결정을 따르도록 함

5. 본 서약서에서 규정된 의무는 고용기간이 만료되어도 그 후 3년간 유효하며, 본인이 의무를 위반하게 되면 이러한 위반으로 회사가 입게 될 손실, 비용에 대하여도 회사에 즉시 변상하겠음

6. 아울러 본인은 회사가 본인에 부여한 업무를 수행함에 있어 고객의 이익을 보호하고, 회사의 선량한 관리자로서의 주의의무를 다하기 위하여 다음과 같은 불법·부당행위를 어떠한 경우에도 하지 아니하겠음을 서약함.

- 회사가 정하는 투자기준 및 각 상품 신탁계약서나 정관을 위반하여 운용하는 행위

- 회사의 투자운용내용, 운용전략 등 회사의 운용관련정보 등의 외부 유출을 통하여 본인 또는 회사 이외의 제3자의 이익을 도모하는 행위

- 회사로부터 권한을 위임 받지 아니한 자로부터의 지시 또는 권유에 의하거나, 동료직원, 타 회사 직원, 투자대상회사의 임직원과의 담합 등에 의한 투자행위

- 특정한 펀드의 이익을 해하면서 다른 펀드의 이익을 도모하게 하는 거래행위로서 특정 고객 또는 특정 펀드가 금융투자상품거래, 자산배분 등의 방법을 통하여 우선적으로 수혜를 받거나 손해를 보게 하는 일체의 행위

- 고객의 이익을 해하면서 회사 또는 회사의 계열회사 및 판매회사의 이익을 우선하는 행위

- 특정 금융투자상품의 가격변동을 도모하기 위하여 회사내의 지위와 역할을 이용하는 행위

- 자본시장과 금융투자업에 관한 법 제174조의 규정에 의한 미공개정보의 이용행위 및 제176조의 규정에 의한 시세조종 등 불공정거래행위

- 본인 또는 특정한 제3자의 이익을 위하여 특정한 중개회사에 금융투자상품 매매의 위탁을 집중하는 행위

- 금융투자상품 매매의 위탁에 대한 보상으로 중개회사로부터 금전적인 보상, 선물, 향응 및 기타 개인적인 보상을 받는 행위

- 금융투자상품 매매의 위탁에 대한 보상으로 거래의 상대방으로 하여금 또 다른 거래를 유도하는 일체의 행위(예:바터거래)

- 투자와 관련하여 투자대상회사 및 제3자로부터 금전적인 보상이나 선물, 향응, 기타 개인적인 보상을 받는 행위

- 특별한 사유없이 매매의 위탁을 중개회사의 지점에 맡기거나 특정 개인에 맡기는 행위

- 펀드별 운용지시를 매매체결 전에 하지 아니하고 매매의 체결결과를 확인하고 하는 행위

- 고객의 투자유치를 목적으로 일정한 이익을 보장 또는 분할을 약속하거나 손실의 전부 또는 일부를 부담할 것을 약속하는 행위

- 운용 주체를 불분명하게 알리는 등 투자자를 오인케 하는 일체의 행위

- 신탁계약서나 정관과 다른 조건을 제시하거나 확정수익률을 제시, 홍보하는 행위

- 회사가 정하는 투자기준 및 각 신탁계약서나 정관에 부합하지 아니 하는 사항을 고객에 약속하는 행위

- 회사가 정하는 투자지침 및 각 신탁계약서나 정관을 위반하는 운용지시에 대하여 관련부서와 상의 없이 본인의 판단으로 이를 받아 들이는 행위

- 거래수수료, 운용지시처리의 정확성 등을 고려하여 고객의 이익이 최우선이 되는 운용지시의 이행이 가능하도록 중개회사를 선정하지 아니하는 행위

- 기타 회사가 고객에 지켜야 할 선관의무를 수행하는데 있어 필요한 행위를 고의 또는 업무태만으로 지키지 아니하는 일체의 행위

7. 본"서약서"나 내부통제규정에 궁금한 점이 있으면 준법감시인과 즉시 상의할 것을 확인 함

| Compliance Check List |

| Check 항목 | 근거 규정 | 주 기 | 담당자 | 비고 |

| ➤ 이사회의 의결을 거쳐 내부통제기준을 제정 및 개정하였는지 여부 | 지배구조법 제15조① | 수시 | ||

| ➤ 내부통제기준 포함사항의 적정성 여부 - 내부고발자제도 - 명령휴가제도 - 직무분리기준 - 신상품 개발 및 판매 시 금융소비자보호 관련 업무절차 - 영업점 자체점검 등 | 지배구조법 시행령 제19조① 지배구조 감독규정 제11조①, ② | 연간 | ||

| ➤ 내부통제위원회를 설치하고, 매반기별 1회이상 회의를 개최하였는지 여부 | 지배구조법 시행령 제19조② 지배구조 감독규정 제11조⑦ | 반기 | ||

| ➤ 내부통제 전담 조직 운영 여부 | 지배구조법 시행령 제19조③ 지배구조 감독규정 제11조③ | 연간 | ||

| ➤ 지점장(금융회사가 정하는 영업부문의 장 포함)의 소관 영업에 대한 내부통제 업무의 적정성 점검 및 그 결과에 대한 대표이사(준법감시인) 보고 여부 | 지배구조 감독규정 제11조⑤ | 연간 | ||

| ➤ 준법감시인 선임의 적성성 여부 - 사내이사 또는 업무집행책임자 중 선임 - 임면시 이사회 의결, 해임시 이사 총수의 3분의 2 이상의 찬성으로 의결 - 2년 이상의 임기 - 기간제근로자 또는 단시간근로자를 준법감시인으로 선임 금지 - 준법감시인의 자격요건 충족 등 | 지배구조법 제25조, 제26조 지배구조법 시행령 제20조, 제21조 | 연간 | ||

| ➤ 준법감시인에 대하여 회사의 재무적 경영성과와 연동하지 아니하는 별도의 보수지급 및 평가기준 마련·운영 여부 | 지배구조법 제25조⑥ | 연간 | ||

| ➤ 준법감시인의 겸직금지 준수 여부 | 지배구조법 제29조 지배구조법 시행령 제24조 | 연간 | ||

| ➤ 준법감시인 임면 보고의 적정성 여부 | 지배구조법 시행령 제25조 지배구조 감독규정 제14조 | 수시 |

임직원의 금융투자상품 매매

| 1. 관련 규정 등 |

|

| 자본시장법 | 제63조(임직원의 금융투자상품 매매) |

| 제71조(불건전 영업행위의 금지) | |

| 제445조(벌칙) | |

| 제449조(과태료) | |

| 자본시장법 시행령 | 제64조(임직원의 금융투자상품 매매) |

| 제68조(불건전 영업행위의 금지) | |

| 금융투자업규정 | 제4-16조(임직원의 금융투자상품 매매의 예외) |

| 영업규정(금융투자협회) | 제2-31조(매매거래 제한) |

| 표준내부통제기준(금융투자협회) | 제74조(기본원칙) |

| 제75조(계좌개설 및 신고) | |

| 제76조(매매거래 내역 및 이상매매 보고) | |

| 제76조의2(내부통제) |

| 2. 임직원의 금융투자상품 매매 일반원칙 |

|

| 표준내부통제기준 제74조(기본원칙) ① 임직원은 금융투자상품의 매매거래와 관련하여 다음 각 호의 사항을 준수하여야 한다. 1. 투자자, 고객, 회사 또는 주주와의 사이에서 실질적 또는 잠재적인 이해상충이 발생하지 아니하여야 한다. 2. 업무상 직위를 이용하여 투자자, 고객 또는 회사에 손실을 끼치는 행위를 하여서는 아니 된다. 3. 매매거래의 규모 및 횟수 등이 과다하여 직무수행에 차질을 초래하여서는 아니 된다. 4. 투기가 아닌 건전한 투자의 성격에 부합되어야 한다. 5. 매매거래의 모든 과정이 공정하고 투명하게 이루어져야 하며, 시세조종 등 관계법령등에 위배되거나 임직원으로서 부적절한 행위를 하여서는 아니 된다. 6. 회사 또는 투자대상 회사의 미공개정보에 근거한 어떠한 형태의 매매거래도 하여서는 아니 된다. 7. 금융투자상품의 매매거래를 위한 계좌는 본인의 실명으로 개설하여야 한다. ② 회사는 금융투자상품의 매매거래와 관련한 수수료 부과기준을 정함에 있어서 고객과 임직원 간에 정당한 사유 없이 차별하여서는 아니 된다. |

| 3. 임직원의 금융투자상품 매매방법 |

|

❏ 적용대상

| 자본시장법 제63조(임직원의 금융투자상품 매매) ① 금융투자업자의 임직원(겸영금융투자업자 중 대통령령으로 정하는 금융투자업자의 경우에는 금융투자업의 직무를 수행하는 임직원에 한한다. 이하 이 조에서 같다)은 자기의 계산으로 대통령령으로 정하는 금융투자상품을 매매하는 경우에는 다음 각 호의 방법에 따라야 한다. 1. 자기의 명의로 매매할 것 2. 투자중개업자 중 하나의 회사(투자중개업자의 임직원의 경우에는 그가 소속된 투자중개업자에 한하되, 그 투자중개업자가 그 임직원이 매매하려는 금융투자상품을 취급하지 아니하는 경우에는 다른 투자중개업자를 이용할 수 있다)를 선택하여 하나의 계좌를 통하여 매매할 것. 다만, 금융투자상품의 종류, 계좌의 성격 등을 고려하여 대통령령으로 정하는 경우에는 둘 이상의 회사 또는 둘 이상의 계좌를 통하여 매매할 수 있다. 3. 매매명세를 분기별(투자권유자문인력, 제286조제1항제3호 나목의 조사분석인력 및 투자운용인력의 경우에는 월별로 한다. 이하 이 조에서 같다)로 소속 금융투자업자에게 통지할 것 4. 그 밖에 불공정행위의 방지 또는 투자자와의 이해상충의 방지를 위하여 대통령령으로 정하는 방법 및 절차를 준수할 것 자본시장법 시행령 제64조(임직원의 금융투자상품 매매) ② 법 제63조제1항에 따라 다음 각 호의 어느 하나에 해당하는 금융투자상품을 매매하는 경우에는 법 제63조제1항 각 호의 방법에 따라야 한다. 다만, 다음 각 호의 금융투자상품이 법 제9조제4항에 따른 투자일임계약에 따라 매매되는 경우에는 법 제63조제1항제3호를 적용하지 아니한다. <개정 2009.2.3, 2012.6.29, 2013.8.27, 2015.10.23, 2016.6.28> 1. 증권시장에 상장된 지분증권(제178조에 따른 장외거래 방법에 의하여 매매가 이루어지는 주권을 포함한다). 다만, 다음 각 목의 어느 하나에 해당하는 것은 제외한다. 가. 법 제9조제18항제2호에 따른 투자회사(이하"투자회사"라 한다)의 주권과 투자유한회사·투자합자회사·투자유한책임회사·투자합자조합·투자익명조합의 지분증권 나.「근로복지기본법」제33조에 따라 설립된 우리사주조합 명의로 취득하는 우리사주조합이 설립된 회사의 주식 2. 증권시장에 상장된 증권예탁증권(제1호에 따른 지분증권과 관련된 증권예탁증권만 해당한다. 이하 이 항에서 같다) 3. 주권 관련 사채권(제68조제4항에 따른 주권 관련 사채권을 말한다. 이하 같다)으로서 제1호에 따른 지분증권이나 제2호에 따른 증권예탁증권과 관련된 것 4. 제1호에 따른 지분증권, 제2호에 따른 증권예탁증권이나 이들을 기초로 하는 지수의 변동과 연계된 파생결합증권. 다만, 불공정행위 또는 투자자와의 이해상충 가능성이 크지 아니한 경우로서 금융위원회가 정하여 고시하는 파생결합증권은 제외한다. 5. 장내파생상품 6. 제1호에 따른 지분증권, 제2호에 따른 증권예탁증권이나 이들을 기초로 하는 지수의 변동과 연계된 장외파생상품 금융투자업규정 제4-16조(임직원 금융투자상품 매매의 예외) ① 영 제64조제2항제4호에서 "금융위원회가 정하여 고시하는 파생결합증권"이란 영 제64조제2항제1호 또는 제2호의 증권이 30종목 이상 편입된 지수의 변동과 연계된 파생결합증권을 말한다. <신설 2016.6.28> |

➤ 주식, 주식관련사채 및 장내파생상품 등(이하"지분증권 등")에만 적용

| 1. 상장주식 : 거래소의 유가증권시장·코스닥시장·코넥스시장 및 협회의 K-OTC시장 거래주식. 단, 투자회사의 주권은 제외 2. 상장 증권예탁증권 3. 주권 관련 사채권 : 전환사채권, 신주인수권부사채권, 교환사채권(주권, 전환사채권 또는 신주인수권부사채권과 교환을 청구할 수 있는 교환사채권만 해당) 및 제176조의12에 따른 전환형 조건부 자본증권 4. 지분증권, 증권예탁증권 또는 이들을 기초로 하는 지수의 변동과 연계된 파생결합증권. 단, 지분증권 또는 증권예탁증권이 30종목 이상 편입된 지수의 변동과 연계된 파생결합증권은 제외 5. 장내파생상품 : 파생상품시장, 해외 파생상품시장(파생상품시장과 유사한 시장으로서 해외에 있는 시장과 자본시장법 시행령 제5조에서 정하는 해외 파생상품거래가 이루어지는 시장을 말한다), 그 밖에 금융투자상품시장을 개설하여 운영하는 자가 정하는 기준과 방법에 따라 금융투자상품시장에서 거래되는 파생상품(자본시장법 제5조제2항) 6. 지분증권, 증권예탁증권 또는 이들을 기초로 하는 지수의 변동과 연계된 장외파생상품 |

❏ 매매방법

➤ 원칙 : 임직원 본인의 실명으로 하나의 계좌를 통해 매매

➤ 예외 :

| - | 둘 이상의 회사를 통해 매매할 수 있는 경우 |

(☞ 자본시장법 시행령 제64조③제1호, 금융투자업규정 제4-16조②, 표준내부통제기준 제75조②)

| 1. 소속회사에서 임직원이 매매하려는 금융투자상품을 취급하지 아니하는 경우 2. 청약을 위한 계좌 개설 : 모집·매출의 방법으로 발행되거나 매매되는 증권을 청약하는 경우 3. 상속, 증여(유증을 포함한다), 담보권의 행사, 대물변제의 수령 등으로 취득한 금융투자상품을 매도하는 경우 4. 당사의 임직원이 되기 전에 취득한 금융투자상품을 매도하는 경우 |

| - | 둘 이상의 계좌를 통해 매매할 수 있는 경우 |

(☞ 자본시장법 시행령 제64조③제2호, 금융투자업규정 제4-16조③, 표준내부통제기준 제75조③)

| 1. 투자중개업자가 금융투자상품별로 계좌를 구분·설정하도록 함에 따라 둘 이상의 계좌를 개설하는 경우 2.「조세특례제한법」에 따라 조세특례를 받기 위하여 따로 계좌를 개설하는 경우 3. 상속, 증여(유증을 포함한다), 담보권의 행사, 대물변제의 수령 등으로 취득한 금융투자상품을 매도하는 경우 4. 당사의 임직원이 되기 전에 취득한 금융투자상품을 매도하는 경우 |

| 적용사례(△△증권) | |||||||||||

| 1. 금융투자상품 별로 계좌를 구분·설정하도록 함에 따라 둘 이상의 계좌를 개설하는 경우 예) 계좌별로 투자 가능한 금융투자상품이 다음과 같을 경우

① 주권과 ELW거래를 구분하기 위하여 2개의 위탁계좌를 개설하는 것은 불가능 ② 주권과 주식관련 사채권 거래를 구분하기 위하여 2개의 위탁계좌를 개설하는 것은 불가능 ③ 선물·옵션거래를 위하여 위탁계좌 이외에 선물옵션계좌를 개설하는 것은 가능 2.「조세특례제한법」에 따라 조세특례를 받기 위하여 따로 계좌를 개설하는 경우 3. 상속, 증여(유증을 포함한다), 담보권의 행사, 대물변제의 수령 등으로 취득한 금융투자상품을 매도하는 경우 | |||||||||||

| 4. 금융투자상품 매매의 보고 등 |

|

| 자본시장법 시행령 제64조(임직원의 금융투자상품 매매) ④ 금융투자업자의 임직원은 자기의 계산으로 제2항 각 호의 어느 하나에 해당하는 금융투자상품을 매매하는 경우에는 법 제63조제1항제4호에 따라 다음 각 호의 방법과 절차를 준수하여야 한다. 1. 금융투자상품을 매매하기 위한 계좌를 개설하는 경우에는 소속 금융투자업자의 준법감시인(준법감시인이 없는 경우에는 감사 등 이에 준하는 자를 말한다. 이하 이 항에서 같다)에게 신고할 것 2. 소속 금융투자업자의 준법감시인이 매매, 그 밖의 거래에 관한 소명을 요구하는 경우에는 이에 따를 것 3. 소속 금융투자업자의 내부통제기준으로 정하는 사항을 준수할 것 4. 그 밖에 금융위원회가 정하여 고시하는 방법과 절차를 준수할 것 표준내부통제기준 제75조(계좌개설 및 신고) ④ 임직원은 회사 또는 다른 금융투자회사에 지분증권등의 매매를 위한 계좌를 개설한 경우 다음 각 호의 사항을 지체 없이 준법감시인에게 신고하여야 한다. 1. 계좌명 2. 계좌번호 3. 계좌개설점 ⑤ 기업금융 업무, 고유재산 및 투자일임재산(본사에서 운용하는 투자일임재산을 말한다)·집합투자재산을 지분증권등에 투자·운용하는 업무, 조사분석 업무 및 기타 회사가 이해상충 방지를 위하여 필요하다고 인정하는 업무를 영위하는 임직원은 배우자 및 미성년 자녀가 지분증권 등의 매매를 위하여 계좌를 개설한 경우 제4항 각 호의 사항을 지체없이 준법감시인에게 신고하여야 한다. 다만, 다음 각 호의 금융투자상품을 매매하기 위하여 계좌를 개설한 경우에는 그러하지 아니하다. 1. 파생결합증권(ELW 제외) 2. 모집·매출의 방법으로 신규로 발행되는 증권 표준내부통제기준 제76조(매매거래 내역 및 이상매매 보고) ① 투자권유자문인력ㆍ조사분석인력 및 투자운용인력은 매월 말일을 기준으로 다음 달 말일까지, 그 밖의 임직원 및 제75조제5항에 따라 신고된 배우자 및 미성년 자녀가 개설한 계좌의 경우 분기종료일을 기준으로 다음달 말일까지 해당 임직원은 월별(또는 분기별) 지분증권 등의 매매명세(기보고 사항은 제외한다)를 준법감시인에게 보고하여야 한다. 다만, 회사가(임직원 및 배우자, 자녀의 동의하에) 금융투자상품 매매거래 내역을 상시 조회할 수 있는 전산시스템 등을 구축하고 있고, 동 시스템을 통하여 매매거래 내역의 적정성을 월별(또는 분기별)로 점검하는 경우에는 보고의무를 면제할 수 있다. ② 영업점(지점 및 영업소를 말한다. 이하 같다)의 장 또는 영업점의 준법감시업무 담당자는 관할 영업점에 개설된 회사 임직원 명의의 계좌에서 관계법령등의 위반 또는 기타 이상매매 사실을 인지한 경우 즉시 준법감시인에게 보고하여야 한다. |

❏ 계좌개설 신고

➤ 계좌개설시 지체 없이 준법감시인에게 신고

➤ 신고사항 : 계좌명, 계좌번호, 계좌개설점 등

| ※ 이해상충 발생 가능성이 높은 업무를 영위하는 임직원의 배우자 및 미성년 자녀의 경우 ‣ 지분증권 등의 매매를 위하여 계좌를 개설한 경우 지체없이 준감시인에게 신고 (다만, 파생결합증권(ELW 제외) 및 모집·매출로 신규 발행되는 증권의 매매를 위한 경우 제외) ‣ 개인정보보호법 등 관련법규에 따라 임직원의 배우자 등으로부터 금융거래 정보 수집 및 이용 등의 동의 필요 |

❏ 보고 시기

➤ 투자권유자문인력·조사분석인력 및 투자운용인력 : 매월 말일을 기준으로 다음 달 말일까지

| 1. 투자권유자문인력 : 펀드투자권유자문인력, 증권투자권유자문인력, 파생상품투자권유자문인력 2. 조사분석인력 : 금융투자분석사 3. 투자운용인력 : 투자자산운용사 |

➤ 그 밖의 임직원 : 분기종료일을 기준으로 다음달 말일까지

| - 표준내부통제기준 제75조제5항에 따라 신고된 배우자 및 미성년 자녀가 개설한 계좌의 경우 포함 |

❏ 보고 방법

➤ 거래하는 회사의 매매명세(월간 또는 분기거래내역)를 준법감시인(컴플라이언스부)에게 보고

❏ 이상매매 보고

➤ 회사 임직원 명의의 계좌에서 관계법규 등의 위반 또는 기타 이상매매 사실을 인지한 경우 즉시 준법감시인에게 보고하여야 함

| 임직원 매매 업무절차 적용사례(△△운용) |

| 1. 목적 : 임직원의 자기 계산에 의한 금융투자상품 매매와 관련하여 불공정행위 및 투자자와의 이해상충을 방지하기 위하여 준수하여야 할 절차와 기준을 정함으로써 개인의 과도한 금전적 손실을 방지하고 고객과 회사의 명예를 보호하여 회사가 선량한 관리자로서의 주의의무와 충실의무를 다하도록 하는데 그 목적이 있음 2. 업무처리절차 가. 업무주기 : 수시 나. 관련 법규 : 자본시장법 제63조 다. 업무절차 1) 매매내역보고 - 매월(분기별) 모든 임직원에게 메일 발송 → 매월(분기별) 10영업일 이내에 기준일의 거래내역 및 잔고내역(증권회사 자료 출력 가능) 컴플라이언스팀 제출 및 보관 2) 자기매매 사전승인 - 준법감시인 사전승인 절차 여부확인 및 매매신청 종목의 적정여부 확인 - 유효기간은 준법감시인 사전승인일로부터 2영업일 이내(승인일 포함) 금융투자상품 매매 3) 자기매매한도 등 - 연간 추가 투자한도는 연봉 이하 - 총 누적 투자금액은 5억원 이하 |

| 5. 금융투자상품 매매 관련 내부통제 |

|

| 자본시장법 제63조(임직원의 금융투자상품 매매) ② 금융투자업자는 그 임직원의 자기계산에 의한 금융투자상품 매매와 관련하여 불공정행위의 방지 또는 투자자와의 이해상충의 방지를 위하여 그 금융투자업자의 임직원이 따라야 할 적절한 기준 및 절차를 정하여야 한다. 표준내부통제기준 제76조의2(내부통제) ① 임직원이 시행령 제64조 제2항 제1호에 해당하는 금융투자상품(이하 이 조에서"상장 지분증권"이라 한다)을 매매하고자 하는 경우 준법감시인, 부서 또는 영업점의 장 등 회사가 정하는 책임자의 사전승인을 받아야 하며, 이 경우 사전승인의 유효기간은 승인일을 포함하여 2영업일 이내에서 회사가 정하는 바에 따른다. ② 제1항의 규정에 불구하고 회사가 임직원의 상장 지분증권 매매거래와 관련하여 다음 각 호의 사항에 대한 필터링 시스템을 구축·운영 하는 경우 임직원은 사전승인을 받지 아니하고 상장 지분증권을 매매할 수 있다. 1. 제70조에서 정하는 거래제한 대상목록 및 제71조에서 정하는 거래주의 대상목록 등의 매매 여부 2. 제3항에서 규정하는 의무보유일수 또는 회전율 한도 등의 준수여부 3. 상장 지분증권의 가격에 중대한 영향을 미칠 수 있는 매매거래 주문정보를 이용한 선행매매 여부 등 회사가 이해상충 방지를 위하여 필요하다고 정한 사항 ③ 임직원이 상장 지분증권을 매수한 경우 다음 각 호의 어느 하나에 해당하는 경우 이외에는 매수한 날(동일 종목을 다수의 영업일에 매수한 경우 최근에 매수한 날을 말한다)로부터 5영업일 이상 보유하여야 한다. 1. 회사가 상장 지분증권의 월간 매매회전율은 500% 이내로, 매수 주문 횟수(매수주문의 취소 및 정정은 매수주문 횟수에 포함하지 아니한다)는 일간 3회 이내 또는 월간 30회 이내로 제한하는 경우 2. 매수한 지분증권에서 10% 이상 미실현 평가손실이 발생한 경우 3. 준법감시인의 사전승인을 받은 경우 ④ 임직원이 제3항 제2호 및 제3호에 해당하는 사유로 상장 지분증권을 매도하는 경우 해당 거래는 제3항 제1호의 매매회전율에 포함하지 아니한다. ⑤ 상장 지분증권 및 장내 파생상품에 대한 임직원의 연간 추가 투자한도는 연봉을 초과할 수 없으며, 총 누적 투자금액은 회사가 정하는 한도(예시 : 5억원 등)를 초과할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 투자한도를 초과한 것으로 보지 아니하며, 이 경우 회사가 정하는 한도를 초과한 투자금액에 대하여는 매도 및 출금거래만 가능하다. 1. 이 기준 시행일 이전에 투자된금액이 회사가 정하는 한도를 초과한 경우 2. 공모로 발행되는 지분증권의 청약에 따른 배정으로 회사가 정하는 한도를 초과한 경우 3. 준법감시인의 사전승인을 받은 경우 ⑥ 제5항 본문의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 임직원이 투자한 금액으로 보지 아니한다. 1. 주식매수선택권의 행사 또는 우리사주조합을 통하여 취득한 경우 2. 상속, 증여(유증을 포함한다), 담보권의 행사, 대물변제의 수령 등으로 취득한 경우 3. 준법감시인의 사전승인을 받은 경우 ⑦ 임직원은 지분증권을 신용거래 또는 미수거래의 방법으로 매매하거나 다음 각 호의 어느 하나에 해당하는 금융투자상품을 매매하여서는 아니 된다. 1. 장내파생상품 및 ELW. 다만, 임직원의 직무훈련 등을 위하여 준법감시인으로부터 투자금액 및 거래기간 등에 대하여 사전승인을 받은 경우에는 그러하지 아니하다. 2. 기타 회사가 정한 금융투자상품 ⑧ 제1항 및 제2항의 규정은 지분증권에 대한 투자중개업 또는 집합투자재산을 지분증권에 투자·운용하지 아니하는 금융투자회사에 대해서는 적용하지 아니한다. |

❏ 사전승인

➤ 방식 : 임직원이 상장 지분증권을 매매하고자 하는 경우 준법감시인의 사전승인 필수

➤ 사전승인 유효기간 : 승인일을 포함하여 2영업일 이내에서 회사가 정함

| - | 다만, 회사가 다음 각 호의 요건을 갖춘 매매필터링 시스템을 운영하는 경우 임직원은 사전승인을 받지 아니하고 매매 가능 |

| 1. 표준내부통제기준 제70조에서 정하는 거래제한 대상목록 및 표준내부통제기준 제71조에서 정하는 거래주의 대상목록 등의 매매 여부 2. 표준내부통제기준 제76조의2 제3항에서 규정하는 의무보유일수 또는 회전율 한도 등의 준수여부 3. 상장 지분증권의 가격에 중대한 영향을 미칠 수 있는 매매거래 주문정보를 이용한 선행매매 여부 등 회사가 이해상충 방지를 위하여 필요하다고 정한 사항 |

❏ 의무보유기간 및 매매회전율 등의 제한

➤ 의무보유기간 : 상장 지분증권을 매수한 날(동일 종목을 다수의 영업일에 매수한 경우 최근에 매수한 날)로부터 5영업일 이상 의무보유

| - | 적용배제 |

| 1. 상장 지분증권의 월간 매매회전율은 500% 이내로, 매수 주문 횟수(매수주문의 취소 및 정정은 매수주문 횟수에 포함하지 아니한다)는 일간 3회 이내 또는 월간 30회 이내로 제한하는 경우 2. 매수한 지분증권에서 10% 이상 미실현 평가손실이 발생한 경우 3. 준법감시인의 사전승인을 받은 경우 ※ 제2호 및 제3호에 해당하는 사유로 상장 지분증권을 매도하여 월간 매매회전율 한도 등을 초과하게 되는 경우에는 월간 매매회전율 한도를 초과한 것으로 보지 않으므로 매도 가능 |

❏ 투자한도 제한

➤ 연간 추가 투자한도 : 세전 기준 연봉 (성과급 포함)

| - | 임직원의 운용지시 없이 투자일임업자가 일임재산을 운용하는 경우의 투자일임재산 규모도 위 투자한도에 포함 |

➤ 총 누적 투자금액 : 회사가 정하는 한도 (예시 : 5억원 등)

| - | 다음 어느 하나에 해당하는 경우에는 투자한도를 초과한 것으로 보지 아니하며, 이 경우 회사가 정하는 한도를 초과한 투자금액에 대하여는 매도 및 출금거래만 가능 |

| 1. 이 기준 시행일 이전에 투자된 금액이 회사가 정한 한도를 초과한 경우 2. 공모로 발행되는 지분증권의 청약에 따른 배정으로 회사가 정하는 한도를 초과한 경우 3. 준법감시인의 사전승인을 받은 경우 ※ 투자금액 산정시 스톡옵션 행사, 우리사주, 상속 및 증여분, 대물변제 수령으로 인한 취득분은 제외함 |

| [투자한도를 초과하는 것으로 보지 않는 경우와 투자한 것으로 보지 않는 경우의 차이점] (☞ 표준내부통제기준 §76조의 2 ⑤, ⑥, 협회 자율규제기획부) ㅇ 투자한도를 초과하는 것으로 보지 않는 경우 임직원이 투자한 금액에는 포함되나 한도를 초과한 것으로는 보지 아니함 - (예시) 회사가 정한 투자한도가 5억원, 기투자금액이 4억원, 공모주 청약으로 2억원의 공모주를 배정받은 경우 투자금액이 6억원이나 한도를 초과한 것으로 보지 아니함 (추가 입금불가, 공모주 청약은 가능) ㅇ 투자한 것으로 보지 아니하는 경우 투자한도 산정대상에서 전액제외 - (예시) 회사가 정한 투자한도가 5억원, 기투자금액이 2억원인 상태에서 주식을 4억원 상속받은 경우 해당 상속분은 투자금액으로 보지 않으므로 3억원의 추가매수 가능 |

❏ 매매거래 제한

➤ 지분증권의 신용거래 또는 미수거래

➤ 장내파생상품 및 ELW (다만, 임직원 직무훈련을 위한 경우 준법감시인이 정한 투자기간, 투자금액 등 내에서 매매 가능)

| 6. 검사 사례 |

|

❏ 임직원 금융투자상품 매매 위반

|

|

|

|

|

|

❏ 임직원의 금융투자상품 매매내역 통지 및 확인 불철저

|

❏ 임직원의 금융투자상품 매매명세 점검 불철저

|

|

| 7. FAQ |

|

| Q1 | 자본시장법이 시행되기 전에 개설되어 있던 기존 증권저축계좌는 모두 폐쇄해야 합니까? |

☞ 구 증권거래법 하에서 금융투자회사의 임직원(이하"임직원"이라 한다)을 대상으로 한 증권저축제도는 기본적으로 임직원에게 금융투자상품의 매매거래를 허용하도록 하기 위하여 시행되었다는 공통적인 성격의 제도로 볼 수 있습니다. 즉, 현행 자본시장법이 임직원의 금융투자상품 매매거래를 원칙적으로 허용하되 다양한 제한을 부과한 반면, 과거의 증권저축제도는 임직원의 금융투자상품 매매거래를 원칙적으로 금지하되 예외적인 경우에만 허용함으로써 원칙과 예외가 역전된 것에 해당합니다. 따라서 자본시장법 시행 전 보유하고 있던 증권저축계자 중 자본시장법에 따른 예외사유에 해당하지 아니하는 한 신규매수를 위한 한 개의 계좌를 제외하고는 모두 폐쇄해야 합니다.

| Q2 | 금융투자업을 겸영하고 있는 은행 및 보험회사의 임직원도 금융투자상품을 매매함에 있어 제한을 받습니까? |

☞ 자본시장법 제63조의 적용대상은 금융투자업자의 임직원이고, 은행이나 보험회사가 금융투자업을 겸영하는 겸영금융투자업자에 해당하는 경우에는 금융투자업의 직무를 수행하는 임직원에 한하여 금융투자상품을 자기계산에 의하여 매매할 때 관련법령에 따라 규제를 받게 됩니다. 즉, 은행 또는 보험회사에서 금융투자업무(집합투자증권이나 신탁 수익증권 판매업무, 신탁재산 운용업무 등)을 담당하는 임직원과 이사회 참여, 사전 감사 등을 통해 직ㆍ간접적으로 금융투자업을 수행하는 지위에 있는 이사 및 감사가 이에 해당합니다.

| Q3 | 금융투자업자의 임직원이 소속회사에 통지한 경우에도 본인의 가족명의로 투자하는 것은 불가능합니까? |

☞ 자본시장법 제63조는 금융투자회사의 임직원이 자기계산으로 매매하는 경우 자기명의로 한 개의 회사에 개설된 한 개의 계좌를 통하여 매매하도록 규정하고 있습니다. 따라서 설사 회사에 통지하는 절차를 거친다고 하더라도 가족명의로 매매할 수 없고 자신의 명의로 투자하여야 합니다.

| Q4 | 1. 금융투자업자의 임직원(법 제63조에 의한 규제를 받는 임직원에 한함. 이하 동일)은 자기 소유의 비상장주권(영 제178조에 따른 장외거래 방법에 의해 매매가 이루어지는 주권 제외)을 지정된 계좌(자본시장법 제63조제1항제2호에 따른 계좌를 말함. 이하 동일)로 대체해야 하는지요? 2. 금융투자업자의 임직원이 예탁증권담보융자를 받기 위해 지정된 계좌가 아닌 다른 계좌를 통해 증권(자본시장법 제63조에 의한 규제를 받는 증권에 한함. 이하 동일)을 소유할 수 있는지요? 3. 금융투자업자의 임직원이 지정된 계좌가 아닌 다른 계좌를 통해 소유한 증권에서 발생한 유상증자의 청약이 가능한지요? |

☞ 1. 증권시장에 상장된 지분증권이 아닌 경우(비상장주권), 투자회사의 주권과 시행령 제178조에 따라 금융투자협회를 통한 장외거래 방법에 의하여 매매가 이루어지는 주권을 제외하고는 자본시장법 제63조의 규제대상에 해당하지 아니함

2. 자본시장법 제63조의 규제대상은 금융투자상품을 매매하는 경우이므로 금융투자상품을 담보로 하는 대출은, 그 거래의 실질이 금융투자상품의 매매에 해당하여 불공정거래나 투자자와의 이해상충이 발생할 수 있는 특별한 사정이 없는 한, 원칙적으로 동 규제대상에 해당하지 아니하나 1개의 증권매매 거래계좌에서 예탁증권을 담보로 대출 거래가 가능함에도 불구하고 별도의 계좌로 동 증권을 별도 예치하여 담보대출을 받는 것은 이례적인 경우라 할 것이므로, 소속 금융투자업자의 준법감시인은 동 예탁증권 담보대출 거래에 관한 소명을 요구하고(자본시장법 시행령 제64조제4항제2호 참조) 해당 임직원은 별도의 계좌에 의한 거래가 불가피한 사유 등을 소명하여야 할 것임

3. 회사의 유상증자시 기존 주주가 청약에 응하여 주식을 인수하는 것은 특별한 사정이 없는 한 자본시장법 제63조의 금융투자상품의 매매에 해당함

(관련법규 : 자본시장법 제63조, 같은 법 시행령 제64조)

☞ 답변출처 : e-금융민원센터 회신사례

| Q5 | 금융투자업자의 임직원이 위탁계좌와 별도로"세금우대종합저축"계좌 개설이 가능한지요? |

☞ 둘 이상의 계좌를 통하여 매매할 수 있는 경우로 자본시장법시행령 제64조제3항제2호나목은"「조세특례제한법」에 따라 조세특례를 받기 위하여 따로 계좌를 개설하는 경우"를 명시하고 있습니다.

세금우대종합저축 계좌는 조세특례제한법 제89조에 따라 이자소득 및 배당소득에 과세특례를 받을 수 있는 계좌이므로 이 경우에 해당합니다.

따라서, 위탁계좌와 별도로 세금우대종합저축 계좌를 개설하는 것은 1인 1계좌 원칙에 위배되지 않습니다.

| Q6 | ‘임직원 상장 지분증권 전용계좌'*가 임직원 금융투자상품 매매규제상 둘 이상의 계좌를 통하여 매매할 수 있는 경우에 해당되는지 여부

|

☞ 금융투자업자의 임직원이‘임직원 상장 지분증권 전용계좌'를 별도로 개설하여 투자하는 경우에는「자본시장과 금융투자업에 관한 법률 시행령」제64조제3항제2호가목*에 해당하여 둘 이상의 계좌를 통하여 매매할 수 있는 경우에 해당하는 것으로 판단됩니다.

| * | 투자중개업자가 금융투자상품별로 계좌를 구분·설정하도록 함에 따라 둘 이상의 계좌를 개설하는 경우 |

☞ 답변출처 : 금융규제민원포털 법령해석 회신사례

| Q7 | 금융투자업자의 임직원이 파생결합증권을 둘 이상의 회사를 통하여 매매할 수 있는지 여부 |

☞ 소속 금융투자회사에서 특정 ELS 상품에 대해서는 거래가 불가능하다 하더라도 일부 ELS에 대하여 거래가 가능하다면 타사 계좌를 개설할 수 없습니다. 여러 유형의 자산을 기초자산으로 하는 파생결합증권의 경우, 지분증권이 기초자산으로 포함되었다면 임직원 매매제한 대상에 해당하므로 타사 계좌를 개설할 수 없습니다.

☞ 답변출처 : 금융규제민원포털 법령해석 회신사례

| Compliance Check List |

| Check 항목 | 근거 규정 | 주기 | 담당자 | 비고 |

| ➤ 임직원이 금융투자상품(지분증권 등)의 매매거래를 위하여 하나의 회사를 통하여 본인 명의의 하나의 계좌만 개설하였는지 여부 | 자본시장법 제63조①제1,2호 | |||

| ➤ 임직원이 타사 계좌 개설시 그 사유가 적절한지 여부 | 자본시장법 시행령 제64조③제1호 | |||

| ➤ 임직원이 2개 이상의 계좌를 보유하고 있는지 여부 | 자본시장법 시행령 제64조③제2호 | |||

| ➤ 계좌개설에 따라 준법감시인에게 보고를 누락하지 않는지 여부 | 자본시장법 시행령 제64조 | |||

| ➤ 임직원이 매매명세를 분기별(조사분석인력 및 투자운용인력의 경우에는 월별)로 보고하는지 여부 | 자본시장법 제63조①제3호 | |||

| ➤ 매매거래내역 중 불공정행위·이해상충행위 등 관련법규에 저촉되는 사항이 없는지 여부 | 자본시장법 제63조 | |||

| ➤ 매매거래내역이 회사에서 정한 제한사항을 위반하지 않았는지 여부 | 자본시장법 제63조 | |||

| ➤ 불공정거래 감시에 대한 내부통제체제가 구축되어 있는지 여부 | 표준내부통제기준 제76조① | |||

| ➤ 이상매매 감시 전산시스템의 구축여부 및 동시스템을 제대로 활용하고 있는지 여부 | 표준내부통제기준 제76조② |

| <서식 Sample> |

임·직원 금융투자상품 매매 법규 준수 서약서(△△증권 사례)

○○ 증 권(귀중)

본인은 임직원 금융투자상품 매매와 관련하여『자본시장과 금융투자업에 관한 법률』및 당사"임직원 금융투자상품 매매 거래에 관한 지침"등의 법규 사항을 준수하겠으며, 다음 각 호의 항목도 준수할 것을 서약합니다.

| - | 회사에 신고한 임직원 본인 명의 1인 1계좌 이외에 가족, 친인척, 친구, 제3자 명의 계좌에 대하여 회사 PC, 임직원 휴대폰을 통하여 절대 주문을 내지 않겠습니다. |

| - | 회사에 신고한 임직원 본인 명의 계좌에서 공과금 외에 가족, 친인척, 친구, 제3자 명의로 입출금·고를 삼가 하겠습니다. |

| - | 업무상 필요 및 자본시장법 시행령 등의 예외사항 외에 타 증권회사의 임직원 본인 명의 계좌를 개설하지 않겠으며, 거래도 하지 않겠습니다. |

| - | 회사 및 타사에 임직원 본인 계산(자금)으로 가족, 친인척, 친구, 제3자 명의 계좌를 개설하지 않겠습니다. |

| - | 내부자거래 우려 종목(자사주 및 계열회사 종목) 및 불공정거래에 연루될 종목에 대하여는 절대 매매를 하지 않겠습니다. |

| - | 본인 계좌의 거래내역 등을 분기별(월별) 준법감시담당자(팀장) 및 준법감시인에게 보고 하겠으며, 효율적인 점검 업무 수행을 위하여 열람하는데 있어 동의합니다. |

20 . . .

서약인 소 속(부서명) 직 위 성 명 (인)

| <서식 Sample> |

금융투자상품 매매계좌 개설 신고서(△△운용 사례)

○○ 운용(귀중)

수 신 : 준법감시부서 귀중

날 짜 :

성 명 :

부 서 :

직 책 :

내선번호 :

본인은 다음의 투자중개업자에 대하여 금융투자상품 매매계좌를 개설(하고자 함) 하였음을 신고함.

계 좌 명 __________________________________________________

계 좌 번 호 __________________________________________________

증권 회사명 __________________________________________________

계좌 담당자 __________________________________________________

증권회사 주소 및 연락처 ________________________________________

| * | 본 신고서에 본인이 금전적, 경제적 수익을 얻는 모든 계좌를 포함함 |

임직원의 업무관련 대외활동

| 1. 관련 규정 등 |

|

| 자본시장법 | 제44조(이해상충의 관리) |

| 금융투자업규정(금융위원회) | 제2-28조(정보제공기준에 관한 내부통제) |

| 표준내부통제기준(금융투자협회) | 제50조(고객이익 우선) |

| 제90조(정보제공시 준수사항) | |

| 제91조(전자통신수단 사용시 준수사항) | |

| 기타 참고자료(금융감독원) | 금융회사의 정보통신수단 등 전산장비 이용관련 내부통제 모범규준 ('11.2.24) |

| 기타 참고자료(금융투자협회) | 금융투자회사의 표준윤리준칙 제16조(2015.12.04) |

| 금융회사지배구조법 금옹회사지배구조법시행령 금융회사지배구조감독규정 | 제24조(내부통제기준) |

| 제19조(내부통제기준 등) | |

| 제11조(내부통제기준 등) |

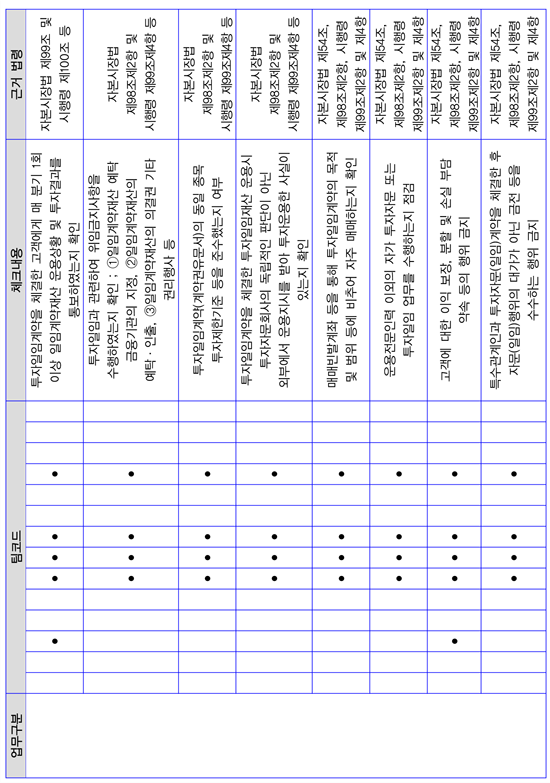

| 2. 업무관련 대외활동(이하 "대외활동"이라 함) 개관 |

|

❏ 대외활동관련 내부기준의 제정

| - | 이해상충을 관리하는 방법 및 절차 등(금융지주회사인 경우 제외) (☞ 지배구조법시행령 제19조제1항제10호) |

| - | 언론기관 등에 대한 업무관련 정보의 제공에 관한 내부통제 기준을 정함에 있어 포함되어야 할 사항 (☞ 금융투자업규정 제2-28조) |

❏ 대외활동의 적용범위 (☞ 금융투자회사의 표준윤리준칙 제16조)

| - | 회사의 임직원이 금융투자 업무와 관련된 외부강연이나 기고, 언론매체 접촉, Social Network Service(SNS) 등 전자통신 수단을 이용한 대외활동에 적용 |

| - | 금융투자업규정상 언론기관 등에 대한 업무관련 정보의 제공에 관련된 적용범위는 아래와 같이 정할 수 있음 |

| 1. 외부 강연, 연설, 교육, 기고 등의 활동 2. 신문, 방송 등 언론매체 접촉활동(「자본시장과 금융투자업에 관한 법률」제57조에 따른 투자광고를 위한 활동은 적용 제외) 3. 회사가 운영하지 않는 온라인 커뮤니티(블로그(Blog), 인터넷 카페 등), 소셜 네트워크 서비스(Social Network Service, SNS), 웹사이트 등(이하"전자통신수단"이라 함)을 이용한 대외 접촉활동(회사내규에 따라 동 활동이 금지되는 경우는 적용 제외) 4. 기타 이에 준하는 사항으로 회사에서 대외활동으로 정한 사항 |

❏ 대외활동 절차

➤ 사전절차

| - | 임직원이 대외활동을 하고자 하는 경우 해당 활동의 성격, 이해상충 여부 등을 감안하여 회사가 정한 방법과 절차에 따라야 함 |

➤ 대외활동 검토항목(예시)

| - | 회사는 상기의 방법과 절차에 따라 임직원의 대외활동 내용을 검토할 경우 다음 각 호의 사항을 고려하여야 함 |

| 1. 관계법규 등의 위반 여부 2. 회사에 미치는 영향 3. 고객, 주주 및 회사 등과의 이해상충의 여부 및 정도 4. 대외활동의 대가로 지급받는 보수 또는 보상의 적절성 5. 대외활동을 하고자 하는 기관 등의 공신력, 사회적 평판 등 |

| - | 회사는 회사의 정책과 업무에 대한 대외활동을 할 수 있는 임직원을 지정하여 회사가 정한 절차 등을 면제할 수 있음 |

❏ 대외활동 준수사항

➤ 기본 준수사항 (☞ 금융투자회사의 표준윤리준칙 제16조)

| - | 임직원이 대외활동을 하는 경우 다음 각 호의 사항을 준수하여야 함 |

| 1. 회사의 공식의견이 아닌 경우 사견임을 명백히 표현하여야 함 2. 대외활동으로 인하여 회사의 주된 업무 수행에 지장을 주어서는 아니 됨 3. 대외활동으로 인하여 금전적인 보상을 받게 되는 경우 회사에 신고하여야 함 4. 공정한 시장질서를 유지하고 건전한 투자문화 조성을 위해 최대한 노력하여야 함 5. 불확실한 사항을 단적으로 표현하거나 다른 금융투자회사를 비방하여서는 아니 됨 |

➤ 금지사항(예시)

| - | 임직원이 대외활동을 하는 경우 다음 각 호의 행위를 하여서는 아니 됨 |

| 1. 회사가 승인하지 않은 중요자료나 홍보물 등을 배포하거나 사용하는 행위 2. 불확실한 사항을 단정적으로 표현하는 행위 또는 오해를 유발할 수 있는 주장이나 예측이 담긴 내용을 제공하는 행위 3. 합리적인 논거 없이 시장이나 특정 금융투자상품의 가격 또는 증권발행기업 등에 영향을 미칠 수 있는 내용을 언급하는 행위 4. 자신이 책임질 수 없는 사안에 대해 언급하는 행위 5. 주가조작 등 불공정거래나 부당권유 소지가 있는 내용을 제공하는 행위 6. 경쟁업체의 금융투자상품, 인력 및 정책 등에 대하여 사실과 다르거나 명확한 근거 없이 부정적으로 언급하는 행위 |

➤ 대외활동의 중단

| - | 회사는 대외활동을 하는 임직원이 그 활동으로 인하여 회사로부터 부여받은 주된 업무를 충실히 이행하지 못하거나 고객, 주주 및 회사 등과의 이해상충이 확대되는 경우 그 대외활동의 중단을 요구할 수 있으며 이 경우 해당 임직원은 회사의 요구에 즉시 따라야 함 |

| 3. 주요 활동별 추가 준수사항 |

|

❏ 외부 강연, 연설, 교육, 기고 등의 활동

| - | "외부 강연, 연설 등의 활동"의 정의 및 적용대상은 다음과 같음 |

| - 외부 강연, 연설 등의 활동 : 임직원이 외부기관에서 다수인을 상대로 강연을 하거나 세미나, 포럼 기타 토론회에 참여하거나 그 외 다수인이 열람할 수 있도록 교육 자료 등을 제공하는 것 |

➤ 기본 원칙

| - | 임직원은 외부기관에서 금융투자 업무와 관련된 강연, 연설, 교육, 기고 등을 하고자 하는 경우 사전에 그 내용 및 원고 등의 자료를 회사에 보고하여야 함 |

| - | 회사는 강연, 연설, 교육, 기고 등의 내용 및 원고 등의 자료를 충분히 검토하여야 함 |

| 적용 예시 (△△운용 사례) |

| - 외부 강연, 연설 등의 활동을 하고자 하는 임직원은 사전에 준법감시담당부서장의 승인을 받아 활동하여야 함 - 외부 강연, 연설 등의 활동 시 금융상품 투자권유 의견을 제시하는 경우에는 강연, 연설 등의 활동의 절차와 함께 투자권유절차를 준수하여야 함 - 임직원은 사전에 보고한 자료에 변경 사항이 있거나 대외활동 중 원고 등의 자료와 다른 내용을 이야기한 경우 반드시 회사에 그 사실을 보고하여야 함 |

❏ 언론매체 접촉활동

➤ 언론매체의 정의

| 【언론중재 및 피해구제 등에 관한 법률 제2조(정의)】 12."언론사"란 방송사업자, 신문사업자, 잡지 등 정기간행물사업자, 뉴스통신사업자 및 인터넷신문사업자를 말한다. 3."방송사업자"란 방송법 제2조제3호 에 따른 지상파방송사업자·종합유선방송사업자·위성방송사업자 및 방송채널사용사업자를 말한다. 5."신문사업자"란「 신문 등의 진흥에 관한 법률」제2조제3호에 따른 신문사업자를 말한다. ⇨ 신문을 발행하는 자 7."잡지 등 정기간행물사업자"란「잡지 등 정기간행물의 진흥에 관한 법률」제2조제2호에 따른 정기간행물사업자 중 잡지 또는 기타간행물을 발행하는 자를 말한다. ⇨ 정기간행물을 발행하는 자로서 등록이나 신고를 필한 자 9."뉴스통신사업자"란「뉴스통신 진흥에 관한 법률」 제2조제3호에 따른 뉴스통신사업자를 말한다. ⇨ 뉴스통신사업을 하기 위하여 등록한 자로서 뉴스통신을 경영하는 법인 11."인터넷신문사업자"란「신문 등의 진흥에 관한 법률」제2조제4호에 따른 인터넷신문사업자를 말한다. ⇨ 인터넷신문을 전자적으로 발행하는 자 |

➤ 기본 원칙

| - | 임직원이 언론매체와 접촉하고자 하는 경우 사전에 관계 부서(홍보부서, 준법감시부서 등)와 협의하여야 함 |

· 임직원이 언론매체와의 접촉시 관계 부서와 사전 협의가 불가능한 경우는 언론매체 접촉 후 지체 없이 관계 부서에 해당 사항을 신고하여야 함

· 관계 부서는 언론매체 보도내용을 모니터링하여 신고내용의 적정성을 점검하여야 함

| - | 회사는 임직원의 언론매체 접촉계획이 상기 대외활동 기본 준수사항 및 금지사항에 부합하는 지의 여부를 중분히 검토하여 이를 승인하여야 함 |

| 임직원의 언론매체 접촉 사전 검토 Check-List(△△운용 사례) |

| - 임직원이 주제에 대해 충분한 지식과 자격을 갖추고 있는지 여부 - 언급하는 내용이 합리적이고 정당한 사유 없이 시장이나 특정 금융상품의 가격, 증권 등의 발행 회사에 영향을 끼칠 수 있는 정보를 포함하고 있는지 여부 - 언급하는 내용이 고객에 관한 개인정보나 거래에 대한 정보 등을 포함하고 있는지 여부 - 언급하는 내용이 경쟁자(다른 회사 또는 임직원)에 대해서 이슈나 문제를 야기할 가능성이 있는 정보 등을 포함하고 있는지 여부 - 회사나 임직원(퇴직 또는 사직한 임직원 포함)의 평판 또는 명예에 부정적인 영향을 주거나 법률적인 분쟁이나 문제를 일으킬 수 있는 가능성이 있는지 여부 - 언급하는 내용이 복잡하거나 위험한 성격은 아닌지 여부, 언론매체를 통한 정보의 전달이 적정한지 여부 |

| 【"언론매체 접촉활동"과 "강연, 연설 등의 활동"의 구별】 - 강연, 연설 등의 활동이 언론기관을 통하여 이루어지는 경우에는 언론매체 접촉에 관한 내부통제 기준과 강연, 연설 등의 활동에 관한 내부통제기준이 중복적용 될 수 있음 - 대체로 강연, 연설 등의 활동은 활동의 주체가 되는 임직원의 의견이 전체 행사의 주된 의견이 되는 경우임에 반하여, 언론매체 접촉은 해당 언론매체의 주된 의견과 무관하게 대외활동을 하는 임직원의 의견이 삽입되는 형식을 취하는 것에 불과하다는 점에서 의견형성의 주체에 차이가 있다고 볼 수 있음 |

❏ 전자통신수단을 이용한 활동

➤ "전자통신수단 이용"의 정의

| - 전자통신수단 이용 : 인터넷게시판, 블로그, 트위터, 기타 웹사이트 등을 통해 금융투자상품의 분석이나 투자권유 의견을 다수인이 볼 수 있도록 게시하거나 다수인과 실시간 대화의 형식으로 이를 표현하는 것 |

➤ 기본 원칙(예시)

| - | 임직원이 전자통신수단을 이용하여 대외활동을 하는 경우 상기 대외활동 기본 준수사항 및 금지사항과 함께 다음 각 호의 사항을 준수하여야 함 |

| 1. 금융투자상품에 대한 설명 등 업무와 관련된 사항을 게시하거나 대량의 메시지(전자우편 등)로 발송하고자 하는 경우 회사가 정하는 방법과 절차(투자광고에 해당하는 경우 관련 규제 준수 등)에 따라야 함 2. 투자자 등 고객의 이익을 부당하게 해하면서 자기, 회사 또는 제삼자의 이익을 위하여 이용하여서는 아니 됨 3. 익명성이 보장되는 경우에도 비공개를 요하는 정보나 사실과 다른 내용을 게시하여서는 아니 됨 4. 다른 임직원의 전자통신수단 계정을 도용하여서는 아니 됨 5. 임직원은 직접 또는 임직원의 개인계좌(자기계산계좌 포함)를 통한 투자자금 수취나 그 밖의 투자를 위한 재산의 수취행위를 하여서는 아니 됨 |

| 적용 예시 (△△운용 사례) |

| - 회사로부터 승인을 받지 아니하고 회사 이름 및 소속을 이용한 대외활동을 하여서는 아니 됨 - 전자통신수단을 사용하고자 하는 임직원은 사전에 준법감시담당부서장의 승인을 얻어 사용하여야 함 - 전자통신수단 사용시 금융상품 투자권유 의견을 제시하는 경우에는 동 절차와 함께 투자권유에 상응하는 절차를 준수하여야 함 - 기업광고, 홍보 및 투자광고를 위하여 전자통신수단을 사용하는 경우에는 동 절차를 배제하고 광고심사 절차를 준수하여야 함 |

| 대외활동, 언론기관 접촉 등 업무절차 적용 예시 (△△운용 사례) |

| 1. 목적 : 임직원이 업무와 관련된 대외활동(이하 대외활동이라 한다)을 함에 있어 준수하여야 할 원칙과 절차 등을 정함으로써, 건전한 시장질서를 확립하고 금융투자산업에 대한 신뢰 제고와 투자자 보호 2. 업무처리절차 가. 업무주기 : 수시 나. 업무절차 1) 담당팀 대외활동 요청접수 2) 해당 팀장 및 본부장 결재 3) 경영기획팀 협조결재 및 컴플라이언스팀 사전협조 결재. 승인 4) 담당자 대외활동 5) 컴플라이언스팀 리뷰 및 리스트 관리 3. 해당 대외 활동 가. 외부 강연, 연설, 교육, 기고 등의 활동 나. 신문, 방송 등 언론매체 접촉활동(「자본시장과 금융투자업에 관한 법률」제57조에 따른 투자광고를 위한 활동은 적용 제외) 다. 회사가 운영하지 않는 온라인 커뮤니티(블로그(Blog), 인터넷 카페 등), 소셜 네트워크 서비스(Social Network Service, SNS), 웹사이트 등(이하“전자통신수단”이라 한다)을 이용한 대외 접촉활동(회사내규에 따라 동 활동이 금지되는 경우는 적용 제외) 라. 기타 이에 준하는 사항으로 회사에서 대외활동으로 정한 사항 4. 사전 고려 사항 가. 관계법규 등의 위반 여부 나. 회사에 미치는 영향 다. 고객, 주주 및 회사 등과의 이해상충의 여부 및 정도 라. 대외활동의 대가로 지급받는 보수 또는 보상의 적절성 마. 대외활동을 하고자 하는 접촉 기관 등의 공신력, 사회적 평판 등 5. 임직원이 대외활동을 하는 경우 준수 필요사항 가. 회사의 공식의견이 아닌 경우 사견임을 명백히 표현하여야 함 나. 대외활동으로 인하여 회사의 주된 업무 수행에 지장을 주어서는 아니 됨 다. 대외활동으로 인하여 금전적인 보상을 받게 되는 경우 회사에 신고하여야 함 라. 공정한 시장질서를 유지하고 건전한 투자문화 조성을 위해 최대한 노력하여야 함 6. 임직원이 대외활동을 하는 경우 금지사항 가. 업무상 취득한 비밀(미공개중요정보 등 포함)을 외부에 전송하거나 공개하는 행위 나. 회사가 승인하지 않은 중요자료나 홍보물 등을 배포하거나 사용하는 행위 다. 불확실한 사항을 단정적으로 표현하는 행위 또는 오해를 유발할 수 있는 주장이나 예측이 담긴 내용을 제공하는 행위 라. 합리적인 논거 없이 시장이나 특정 금융투자상품의 가격 또는 증권발행기업 등에 영향을 미칠 수 있는 내용을 언급하는 행위 마. 자신이 책임질 수 없는 사안에 대해 언급하는 행위 바. 주가조작 등 불공정거래나 부당권유 소지가 있는 내용을 제공하는 행위 사. 경쟁업체의 금융투자상품, 인력 및 정책 등에 대하여 사실과 다르거나 명확한 근거 없이 부정적으로 언급하는 행위 아. 관계법규에 따라 제공하는 경우를 제외하고 고객의 인적사항, 매매거래 정보 및 신용정보 등에 관한 내용을 제공하는 행위 ※ 대외활동을 하는 임직원이 그 활동으로 인하여 회사로부터 부여받은 주된 업무를 충실히 이행하지 못하거나 고객, 주주 및 회사 등과의 이해상충이 확대되는 경우 그 대외활동의 중단을 요구할 수 있으며 이 경우 해당 임직원은 회사의 요구에 즉시 따라야 함 |

| 4. FAQ |

|

| Q1 | 금융투자회사의 임직원이 대외활동의 일환으로 강연, 연설, 교육, 기고 등을 통하여 특정 금융투자상품의 가치에 대한 주장이나 예측을 담고 있는 자료를 발표하는 경우, 조사분석자료 공표에 관한 관련법령 등에 의한 규제가 적용됩니까? |

☞ 영업규정 제2-25조제1호는 조사분석자료의 정의에 관하여 금융투자회사의 명의로 공표되는 것으로서 특정 금융투자상품(집합투자증권은 제외한다)의 가치에 대한 주장이나 예측을 담고 있는 자료를 의미한다고 규정하고 있습니다. 대외활동 과정에서 특정 금융투자상품의 가치에 대한 주장이나 예측에 관한 강연, 연설 등의 활동을 하는 경우에 금융투자회사 명의로 발표하는 자료가 아닌 이상 조사분석자료 공표에 관한 관련법령 등에 의한 규제대상으로 볼 수는 없습니다. 다만, 이 경우에도 대외활동의 주체인 임직원은 소속회사의 의견이 아닌 자신의 사견임을 분명히 밝히는 것이 바람직합니다. 또한, 투자권유는 회사 차원에서도 이루어질 수 있지만 임직원 개인 차원에서도 있을 수 있으므로, 투자권유로 해석될 수 있는 대외활동을 하는 경우에는 투자권유 절차도 준수해야 합니다.

| Q2 | 금융투자회사의 임직원이 온라인상에 특정 금융투자상품에 대한 매수추천 등의 의견이 담긴 개인 블로그 등을 개설하여 운영하는 경우에도 "대외활동"에 따른 규제를 적용받습니까? |

☞ 임직원이 온라인상에서 블로그 등을 개설하여 특정 금융투자상품에 대한 매수추천 등의 의견을 게시하고자 하는 경우에는 사전에 준법감시인이 정하는 절차와 방법(예: 준법감시인에게 사전에 신고하게 하여 준법감시인이 게시내용을 주기적으로 점검하는 등 회사의 내부통제 하에 두거나 블로그 등의 내용에 소속회사 또는 개인연락처를 밝히지 못하도록 하는 등)에 따라야 합니다.

| Compliance Check List |

| Check 항목 | 근거 규정 | 주기 | 담당자 | 비고 |

| ➤ 임직원의 외부 강연시 사전에 그 강연 내용 및 원고 등에 대한 검토를 받고 임직원 준수사항을 적정하게 준수하였는지 여부 | 회사내규 제○조 | |||

| ➤ 언론매체 접촉시 임직원 준수사항을 적정하게 준수하였는지 여부 | 회사내규 제○조 | |||

| ➤ 전자통신수단 이용시 임직원 준수사항을 적정하게 준수하였는지 여부 | 회사내규 제○조 |

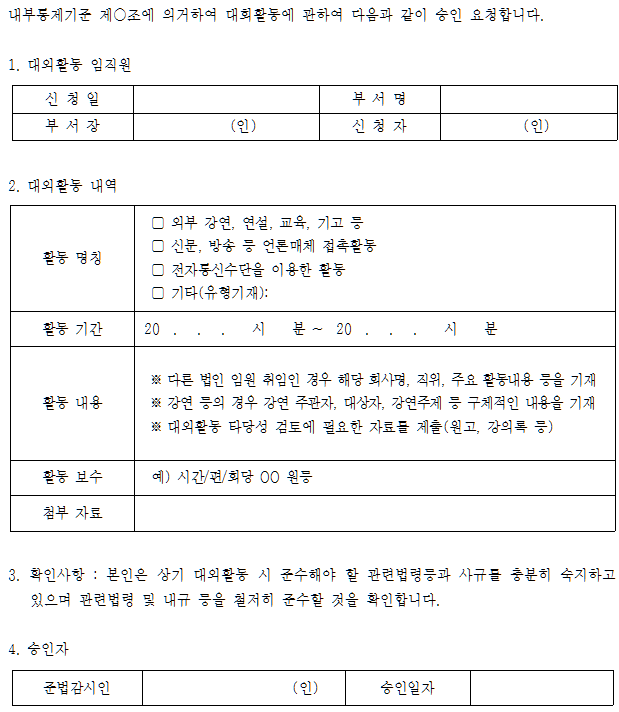

| <서식 Sample> |

대외활동 신고서(보고서)

재산상 이익의 제공 및 수령

| 1. 관련 규정 등 |

|

| 자본시장법시행령 | 제68조(불건전영업행위의 금지) |

| 제87조(불건전영업행위의 금지) | |

| 제99조(불건전영업행위의 금지) | |

| 제109조(불건전영업행위의 금지) | |

| 제324조의8(신용평가회사의 행위규칙 등) | |

| 금융투자업규정(금융위원회) | 제4-18조(투자매매업자·투자중개업자의 이익제공·수령기준) |

| 제4-61조(집합투자업자의 이익제공 기준) | |

| 제4-62조(집합투자업자의 이익수령 기준) | |

| 제4-76조(투자일임업자의 이익제공·수령기준) | |

| 제4-92조(신탁업자의 이익제공·수령기준) | |

| 제8-19조의10(신용평가회사의 행위규칙 등) | |

| 영업규정(금융투자협회) | 제2-63조(목적 등) |

| 제2-64조(재산상 이익의 가치 산정) | |

| 제2-65조(재산상 이익의 제공한도) | |

| 제2-66조(재산상 이익의 수령한도) | |

| 제2-67조(재산상 이익의 제공 및 수령절차) | |

| 제2-68조(부당한 재산상 이익의 제공 및 수령 금지) | |

| 재2-68조의2(신용평가회사의 재산상 이익 제공 및 수령기준 등) | |

| 표준내부통제기준(금융투자협회) | 제47조(법인영업) |

| 청탁금지법 | 제8조(금품등의 수수 금지) |

| 청탁금지법 시행령 | 제17조(사교. 의례 등 목적으로 제공되는 음식물. 경조사비 등의 가액범위 |

| 기타 참고자료(금융투자협회) | 재산상 이익 제공 및 수령규제 관련 FAQ |

| 기타 참고자료(금융위원회) | 청탁금지법 해설집, 청탁금지법 Q&A 사례집 |

| (퇴직연금감독규정) | 제16조(특별한 이익) |

| (특정경제범죄가중처벌법) | 제5조(수재 등의 죄), 제6조(증재 등의 죄), 제7조(알선수재의 죄) |

[참고] 금융투자업규정 요약

| 조문 | 제공자 | 관련성 | 수령자 또는 제공자 |

| §4-18 | 투자매매·중개업자 (임직원포함) | 투자매매·중개계약 체결 | 투자자 거래상대방 |

| §4-61 | 집합투자업자 (임직원 포함) | 집합투자증권 판매 ⇨ | 투자매매·중개업자 (임직원 및 투자권유대행인 포함) |

| §4-62 | 집합투자증권 운용 ⇦ | ||

| §4-76 | 투자일임업자 (임직원포함) | 투자일임계약 체결, 투자일임재산 운용 | 투자자 거래상대방 |

| §4-92 | 신탁업자 (임직원포함) | 신탁계약의 체결, 신탁재산 운용 | 수익자 거래상대방 |

| 2. 재산상 이익의 정의 (☞ 영업규정 제2-63조) |

|

➤ 금융투자회사가 해당 거래상대방에게 업무와 관련하여 제공하는 금전, 물품, 편익 등

| 3. 재산상 이익의 제공 및 수령 |

|

❏ 제공·수령절차

➤ 제공절차 : 제공목적, 제공내용, 제공일자, 거래상대방, 경제적 가치 등이 기재된 문서를 미리 준법감시인에게 보고(부득이한 경우 사후보고 가능)

➤ 수령절차 : 수령사유, 수령내용, 수령일자, 제공 상대방, 경제적 가치 등이 기재된 문서를 준법감시인에게 보고

❏ 제공한도

➤ 동일인 한도(거래상대방 1인당 한도) : 1회 20만원, 연간 100만원 초과 불가. 다만, 준법 감시인 또는 대표이사가 사전승인(부득이한 경우 사후보고 대체 가능)한 경우 초과 가능

➤ 준법감시인 승인으로도 초과 불가한 연간한도 (☞ 영업규정 제2-65조 제3항)

| 1. 거래상대방이 투자자가 아닌 경우 : 500만원 2. 거래상대방이 투자자인 경우 : 직전 또는 당해 회계연도 기간 중 당해 투자자로부터 받은 수수료 및 보수 등 합계액의 100분의10과 500만원 중 큰 금액. 다만, 투자자가 법인, 그 밖의 단체인 경우 그 임직원에 대해서는 500만원 |

➤ 한도 산정 시 예외사항 : 집합투자업자가 집합투자증권의 판매와 관련하여 설명, 교육, 판촉자료 및 광고인쇄비를 부담하는 경우, 해외에서 이루어지는 외국인투자자를 상대로 한 기업설명회와 관련하여 투자대상기업 임직원(IR 담당자 등)에게 제공하는 교통비 및 숙박비로서 대표이사 또는 준법감시인의 확인을 받은 경우

➤ 가치산정 방법 (☞ 영업규정 제2-64조)

| 1. 금전의 경우 해당 금액 2. 물품의 경우 구입비용 3. 접대의 경우 해당 접대에 소요된 비용. 다만, 금융투자회사 임직원과 거래상대방이 공동으로 참석한 경우 해당 비용은 전체 소요경비 중 거래상대방이 점유한 비율에 따라 산정된 금액 4. 연수·기업설명회·기업탐방·세미나의 경우 거래상대방에게 직접적으로 제공되었거나 제공받은 비용 5. 제1호부터 제4호까지에 해당하지 아니하는 재산상 이익의 경우 해당 재산상 이익의 구입 또는 제공에 소요된 실비 |

※ 예를 들어 세미나의 경우 간접적으로 지출된 연회실 사용료나 강사료 등은 제외하고 거래상대방에게 직접 지급된 선물, 식사료 등만을 계산함

➤ 동일인 한도 산정 제외 대상 (☞ 영업규정 제2-65조⑤⑥)

| 1. 추첨 기타 우연성을 이용하는 방법 또는 특정행위의 우열이나 정오의 방법(이하 이 항에서"추첨등"이라 함)으로 선정된 거래상대방에 대하여 제공하는 재산상 이익 2. 토지신탁수익의 신탁종료 전 지급 ➭"토지신탁수익의 신탁종료 전 지급 기준"만을 적용 |

➤ 재산상 이익에서의 제외 (☞ 영업규정 제2-63조②)

| 영업규정 제2-63조(목적 등)② 제1항에 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 재산상 이익으로 보지 아니한다.(개정 2009.10.27) 1. 금융투자상품에 대한 가치분석·매매정보 또는 주문의 집행 등을 위하여 자체적으로 개발한 소프트웨어 및 해당 소프트웨어의 활용에 불가피한 컴퓨터 등 전산기기 2. 금융투자회사가 자체적으로 작성한 조사분석자료(개정 2009.10.27) 3. 경제적 가치가 3만 원 이하의 물품 또는 식사(개정 2009.10.27) 4. 20만 원 이하의 경조비 및 조화ㆍ화환(개정 2009.10.27) 5. 국내에서 불특정 다수를 대상으로 하여 개최되는 세미나 또는 설명회로서 1인당 재산상 이익의 제공금액을 산정하기 곤란한 경우 그 비용. 이 경우 대표이사 또는 준법감시인은 그 비용의 적정성 등을 사전에 확인하여야 한다.(신설 2009.10.27) |

※ 재산상 이익으로 보지 않는다는 의미는 재산상 이익 관련 규제 대상이 아니라는 의미 이므로 동 규정에 해당되는지 여부가 불명확한 경우 반드시 사전에 준법감시인과 상의 하여야 함

➤ 금융투자회사의 연간 한도

| 1. 영업수익이 1천억 원 이하인 경우 : 영업수익의 100분의3과 10억원 중 큰 금액 2. 영업수익이 1천억 원 초과인 경우 : 영업수익의 100분의1 또는 30억원 중 큰 금액 |

❏ 수령한도

| 영업규정 제2-66조(재산상 이익의 수령한도) ① 금융투자회사는 회사 또는 임직원등이 거래상대방으로부터 1회당 및 동일 회계연도 기간 중 제공받을 수 있는 재산상 이익의 한도를 정하여야 한다. |

➤ 동일인 한도(거래상대방 1인당 한도) : 1회 ( )원, 연간 또는 동일회계연도 ( )원

| 재산상 이익 수령한도 관련 사례 (△△자산운용) |

| 1회 20만원, 연간(회계연도) 100만원 |

❏ 기록관리

| 영업규정 제2-67조(재산상 이익의 제공 및 수령절차) ② 금융투자회사는 거래상대방에게 제공하였거나 거래상대방으로부터 제공받은 재산상 이익의 내역을 5년 이상의 기간 동안 기록·보관하여야 하며, 거래상대방 소속 기관의 장이 서면에 의하여 소속 임직원 및 투자권유대행인에 대한 재산상 이익의 제공 내역을 요청하는 경우 이에 응하여야 한다. (개정 2009.10.27) |

| 4. 부당한 재산상 이익의 제공 및 수령 금지 |

|

| 영업규정 제2-68조(부당한 재산상 이익의 제공 및 수령금지) ① 금융투자회사는 다음 각 호의 어느 하나에 해당하는 경우 재산상 이익을 제공하거나 제공받아서는 아니 된다.(개정 2009.10.27) 1. 경제적 가치의 크기가 일반인이 통상적으로 이해하는 수준을 초과하는 경우 2. 재산상 이익의 내용이 사회적 상규에 반하거나 거래상대방의 공정한 업무수행을 저해하는 경우 3. 재산상 이익의 제공 또는 수령이 비정상적인 조건의 금융투자상품 매매거래, 투자자문계약, 투자일임계약 또는 신탁계약의 체결 등의 방법으로 이루어지는 경우 4. 다음 각 목의 어느 하나에 해당하는 경우로서 거래상대방에게 금전, 상품권, 금융투자상품을 제공하는 경우. 다만, 사용범위가 공연ㆍ운동경기 관람, 도서·음반 구입 등 문화활동으로 한정된 상품권을 제공하는 경우는 제외한다.(개정 2009.10.27) 가. 집합투자회사, 투자일임회사(투자일임업을 영위하는 금융투자회사를 말한다. 이하 같다) 또는 신탁회사 등 타인의 재산을 일임 받아 이를 금융투자회사가 취급하는 금융투자상품 등에 운용하는 것을 업무로 영위하는 자(그 임원 및 재산의 운용에 관하여 의사결정을 하는 자를 포함한다)에게 제공하는 경우(개정 2009.10.27., 2009.12.14. 2015.2.5 ) 나. 법인 기타 단체의 고유재산관리업무를 수행하는 자에게 제공하는 경우(개정 2009.10.27) 다. 집합투자회사가 자신이 운용하는 집합투자기구의 집합투자증권을 판매하는 투자매매회사(투자매매업을 영위하는 금융투자회사를 말한다. 이하 같다), 투자중개회사(투자중개업을 영위하는 금융투자회사를 말한다. 이하 같다) 및 그 임직원과 투자권유대행인에게 제공하는 경우(개정 2009.10.27) 5. 재산상 이익의 제공 또는 수령이 위법·부당행위의 은닉 또는 그 대가를 목적으로 하는 경우 6. 거래상대방만 참석한 여가 및 오락 활동 등에 수반되는 비용을 제공하는 경우 7. 금융투자상품 및 경제정보 등과 관련된 전산기기의 구입이나 통신서비스 이용에 소요되는 비용을 제공하거나 제공받는 경우. 다만, 제2-63조제2항제1호에 해당하는 경우는 제외한다. 8. 집합투자회사가 자신이 운용하는 집합투자기구의 집합투자증권의 판매실적에 연동하여 이를 판매하는 투자매매회사ㆍ투자중개회사(그 임직원 및 투자권유대행인을 포함한다)에게 재산상 이익을 제공하는 경우(신설 2009.10.27) 9. 투자매매회사 또는 투자중개회사가 판매회사의 변경 또는 변경에 따른 이동액을 조건으로 하여 재산상 이익을 제공하는 경우(신설 2010.1.29) ② 금융투자회사는 재산상 이익의 제공과 관련하여 거래상대방에게 비정상적인 조건의 금융투자상품의 매매거래나 투자자문계약, 투자일임계약 또는 신탁계약의 체결 등을 요구하여서는 아니 된다. ③ 금융투자회사는 임직원 및 투자권유대행인이 이 장의 규정을 위반하여 제공한 재산상 이익을 보전하여 주어서는 아니 된다.(개정 2009.10.27) |

➤ 영업규정 제2-68조에서는 금융투자회사가 재산상 이익을 제공하거나 수령하는 것이 금지되는 경우를 열거하고 있음. 위 규정은 재산상 이익의 내용이 사회적 상규에 반하거나 제공 또는 수령의 결과가 불건전한 거래형태를 유발할 가능성이 매우 높은 경우 등을 원칙적으로 금지하고자 하는 취지이므로, 각 임직원은 위 규정의 내용을 숙지하고 위배되지 않도록 주의하여야 함

❏ 특정경제범죄가중처벌법의 적용

| 특정 경제범죄 가중처벌 등에 관한 법률 제5조(수재 등의 죄)① 금융회사등의 임직원이 그 직무에 관하여 금품이나 그 밖의 이익을 수수(收受), 요구 또는 약속하였을 때에는 5년 이하의 징역 또는 10년 이하의 자격정지에 처한다. ② 금융회사등의 임직원이 그 직무에 관하여 부정한 청탁을 받고 제3자에게 금품이나 그 밖의 이익을 공여(供與)하게 하거나 공여하게 할 것을 요구 또는 약속하였을 때에는 제1항과 같은 형에 처한다. ③ 금융회사등의 임직원이 그 지위를 이용하여 소속 금융회사등 또는 다른 금융회사등의 임직원의 직무에 속하는 사항의 알선에 관하여 금품이나 그 밖의 이익을 수수, 요구 또는 약속하였을 때에는 제1항과 같은 형에 처한다. ④ 제1항부터 제3항까지의 경우에 수수, 요구 또는 약속한 금품이나 그 밖의 이익의 가액(이하 이 조에서"수수액"이라 한다)이 3천만원 이상일 때에는 다음 각 호의 구분에 따라 가중처벌한다. 1. 수수액이 1억원 이상일 때: 무기 또는 10년 이상의 징역 2. 수수액이 5천만원 이상 1억원 미만일 때: 7년 이상의 유기징역 3. 수수액이 3천만원 이상 5천만원 미만일 때: 5년 이상의 유기징역 ⑤ 제1항부터 제4항까지의 경우에 수수액의 2배 이상 5배 이하의 벌금을 병과한다. [전문개정 2012.2.10] 특정 경제범죄 가중처벌 등에 관한 법률 제6조(증재 등의 죄)① 제5조에 따른 금품이나 그 밖의 이익을 약속, 공여 또는 공여의 의사를 표시한 사람은 5년 이하의 징역 또는 3천만원 이하의 벌금에 처한다. ② 제1항의 행위에 제공할 목적으로 제3자에게 금품을 교부하거나 그 정황을 알면서 교부받은 사람은 제1항과 같은 형에 처한다. [전문개정 2012.2.10] 특정 경제범죄 가중처벌 등에 관한 법률 제7조(알선수재의 죄)금융회사등의 임직원의 직무에 속하는 사항의 알선에 관하여 금품이나 그 밖의 이익을 수수, 요구 또는 약속한 사람 또는 제3자에게 이를 공여하게 하거나 공여하게 할 것을 요구 또는 약속한 사람은 5년 이하의 징역 또는 5천만원 이하의 벌금에 처한다. [전문개정 2012.2.10] |

| 5. 퇴직연금사업자의 사용자 또는 가입자에 대한 특별한 이익제공 금지 |

|

❏ 특별한 이익 (☞ 퇴직연금감독규정 제16조(특별한 이익) (신설 2011.10.19. 개정 2012.12.5 ))

➤ 퇴직연금사업자가 사용자 또는 가입자에게 비용의 부담, 유·무형 재산 등 경제적 편익 제공 및 유리한 거래 조건 제공하는 것을 약속하는 행위를 특별이익으로 규정

| 1. 사용자 또는 가입자가 지불하여야 할 비용의 일부 또는 전부의 부담 2. 금전적 가치가 있는 유·무형의 재산 또는 경제적 편익 제공 3. 여·수신금리 우대 등 퇴직연금 이외의 거래에 있어 통상의 거래조건보다 유리한 거래조건의 제공 4. 퇴직연금계약 이외의 다른 거래실적을 반영한 퇴직연금 상품의 금리우대 5. 퇴직연금 가입을 이유로 사용자 또는 사용자와 이해관계가 있는 자의 재화·용역을 구매해 달라는 사용자의 요구에 응하는 행위 |

| - | 제공된 특별이익의 금액이 3만원 이하인 경우(다만, 특별이익 해당여부는 사용자 및 가입자 각각에 대해 개별적으로 적용)와 가입자 등의 퇴직연금 운용의 합리성 증진과 운용성과 개선을 위한 것으로서 다음 각 호에 해당하는 것은 특별이익으로 보지 아니함 |

| 1. 퇴직연금과 관련된 가입자 대상 설명회 개최비용의 부담 2. 퇴직연금 운용, 회계, 세무 관련 교육 및 상담 비용의 부담 |

➤ 특별이익 제공 유형(☞감독원, 퇴직연금 업무처리 모범규준(2016.6))

| 가. 사용자 또는 가입자가 지불하여야 할 비용의 일부 또는 전부를 부담하는 행위로서 다음 각목의 사항을 포함 ⑴ 수수료의 대납(부도·폐업 후 남아있는 미납수수료에 대한 정리 또는 면제는 제외) ⑵ 부담금의 대납 ⑶ 대출이자 등의 대납 나. 금전적 가치가 있는 유·무형의 재산 또는 경제적 편익을 제공하는 행위로서 다음 각목의 사항을 포함 ⑴ 현금 및 상품권 제공 ⑵ 사내복지기금 및 기부금 등 출연 ⑶ 노조 및 동호회활동 등 지원 ⑷ 체육행사 지원 ⑸ 골프행사 지원 ⑹ 선물·기념품 제공(CEO생일, 창립기념일 등) ⑺ 사용자·가입자·이해관계인에게 광고 협찬 ⑻ 경품제공 다. 여·수신금리 우대 등 퇴직연금 이외의 거래에 있어 통상의 거래조건보다 유리한 거래조건을 제공하는 경우로서 다음 각목의 사항을 포함. 이때 통상의 거래조건보다 유리한 거래조건이란 퇴직연금 자체를 독립된 평가요소로 판단하여 일반거래보다 우대하는 경우로서 퇴직연금 가입시 예금 및 대출금리를 우대하거나 퇴직연금 가입여부에 따라 특별이익을 제공받는 것으로 오해할 수 있는 문구를 사용하는 경우 등을 포함 ⑴ 약관에 근거하지 않은 수수료의 할인 ⑵ 송금·환전·유가증권 거래수수료 할인 ⑶ 카드 연회비 할인 및 면제 ⑷ 퇴직연금상품 금리우대 ⑸ 퇴직연금 가입을 이유로 다른 상품의 여수신 금리 우대 ⑹ 대출요건 완화 라. 퇴직연금 가입을 이유로 사용자 또는 사용자와 이해관계가 있는 자의 재화·용역을 구매해 달라는 사용자의 요구에 응하는 행위 마. 약관에 근거하지 않은 경제적 가치가 있는 부대서비스를 제공하는 경우로서 다음 각목의 사항을 포함 ⑴ 휴양시설 및 교육시설을 무료 또는 할인하여 대여 ⑵ 포인트 및 캐쉬백 서비스 제공 ⑶ 공항라운지 서비스 제공 ⑷ 차량견인 및 정비서비스 제공 ⑸ 가족체험·자녀캠프·경제캠프 서비스 제공 ⑹ 퇴직연금사업자의 제휴사가 제공하는 서비스에 대한 비용 대납 바. 제가호 내지 제마호에도 불구하고 퇴직연금사업자 내부규정 한도내의 경조사 축의금 및 화환 등 다음 각목의 사항은 특별이익에 미해당 ⑴ 퇴직연금사업자 내부규정 한도내의 경조사 축의금 및 화환 제공 ⑵ 퇴직연금사업자의 휴양시설 및 교육시설을 가입자의 부담으로 이용 ⑶ 가입자 전체를 대상으로 온라인을 통해 콘텐츠를 제공하는 경우로서 퇴직연금사업자가 별도의 콘텐츠비용을 지불하지 않는 경우 ⑷ 세무·법률상담 및 자산관리서비스 등 퇴직연금사업자의 보유자산을 활용하여 추가비용 부담이 없는 서비스를 제공하는 경우 ⑸ 퇴직연금사업자의 임직원쇼핑몰, 여행·숙박서비스, 교육컨텐츠 수강 등 금융회사가 가입자별 서비스 대가로 비용을 지불하지 않는 경우. 이때 서비스제공에 필요한 초기 인프라구축 및 유지비용도 특별이익 대상에서 제외 |

| 6. 부정청탁 및 금품등 수수의 금지에 관한 법률(이하 "청탁금지법") 관련 사항 |

|

❏ 관련법령

| 청탁금지법 제11조(공무수행사인의 공무수행과 관련된 행위 제한 등)① 다음 각호의 어느 하나에 해당하는 자(이하"공무수행사인"이라 한다)의 공무 수행에 관하여는 제5조부터 제9조까지를 준용한다. 1.「행정기관 소속 위원회의 설치 운영에 관한 법률」또는 다른 법령에 따라 설치된 각종 위원회의 위원 중 공직자가 아닌 위원 2. 법령에 따라 공공기관의 권한을 위임, 위탁받은 법인, 단체 또는 그 기관이나 개인 3. 공무를 수행하기 위하여 민간부문에서 공공기관에 파견 나온 사람 4. 법령에 따라 공무상 심의.평가 등을 하는 개인 또는 법인.단체 ② 제1항에 따라 공무수행사인에 대하여 제5조부터 제9조까지를 준용하는 경우"공직자등"은"공무수행사인"으로 보고,"소속기관장"은"다음 각 호의 구분에 따른 자"로 본다. 1. 제1항제1호에 따른 위원회의 위원: 그 위원회가 설치된 공공기관의 장 2. 제1항제2호에 따른 법인.단체 또는 그 기관이나 개인: 감독기관 또는 권한을 위임하거나 위탁한 공공기관의 장 3. 제1항제3호에 따른 사람: 파견을 받은 공공기관의 장 4. 제1항제4호에 따른 개인 또는 법인.단체: 해앙 공무를 제공받는 공공기관의 장 청탁금지법 제8조(금품등 의 수수 금지) ① 공직자등은 직무관련 여부 및 기부, 후원, 증여 등 그 명목에 관계없이 동일인으로부터 1회에 100만원 또는 매 회계연도에 300만원을 초과하는 금품등 을 받거나 요구 또는 약속해서는 아니 된다. ② 공직자등은 직무와 관련하여 대가성 여부를 불문하고 제1항에서 정한 금액 이하의 금품등을 받거나 요구 또는 약속해서는 아니된다. ③ 제10조의 외부강의등에 관한 사례금 또는 다음 각 호의 어느 하나에 해당하는 금품등 의 경우에는 제1항 또는 제2항에서 수수를 금지하는 금품등 에 해당하지 아니한다. 1. 공공기관이 소속 공직자등이나 파격 공직자등에게 지급하거나 상급 공직자등이 위로, 격려, 포상 등의 목적으로 하급 공직자등에게 제공하는 금품등 2. 원활한 직무수행 또는 사교. 의례 또는 부조의 목적으로 제공되는 음식물, 경조사비, 선물 등으로서 대통령령으로 정하는 가액 범위 안의 금품등 3. 사적 거래(증여는 제외한다)로 인한 채무의 이행 등 정당한 권원에 의하여 제공되는 금품등 4. 공직자등의 친족(「민법」제777조에 따른 친족을 말한다)이 제공하는 금품등 5. 공직자등과 관련된 직원상조회, 동호인회, 동창회, 향우회, 친목회, 종교단체, 사회단체 등이 정하는 기준에 따라 구성원에게 제공하는 금품등 및 그 소속 구성원 등 공직자등과 특별히 장기적.지속적인 친분관계를 맺고 있는 자가 질병, 재산 등으로 어려운 처지에 있는 공직자등에게 제공하는 금품등 6. 공직자등의 직무와 관련된 공식적인 행사에서 주최자가 참석자에게 통상적인 범위에서 일률적으로 제공하는 교통, 숙박, 음식물 등의 금품등 7. 불특정 다수인에게 배포가히 위한 기념품 또는 홍보용품 등이나 강연, 추점을 통하여 받는 보상 또는 상품 등 8. 그 밖에 다른 법령, 기준 또는 사회상규에 따라 허용되는 금품등 ④ 공직자등의 배우자는 공직자등의 직무와 관련하여 제1항 또는 제2항에 따라 공직자등이 받는 거이 금지되는 금품등을 받거나 요구하거나 제공받기로 약속해서는 아니된다. ⑤ 누구든지 공직자등에게 또는 그 공직자등의 배우자에게 수수 금지 금품등을 제공하거나 그 제공의 약속 또는 의사표시를 해서는 아니된다. 청탁급지법시행령 제17조(사교.의례 등 목적으로 제공되는 음식물. 경조사비 등의 가액 범위)법 제8조제3항제2호에서"대통령령으로 정하는 가액 범위"란 별표 1에 따른 금액을 말한다. [별표1] 음식물. 경조사비. 선물 등의 가액 범위(제17조 관련)

|

❏ 공무 수행 관련 부정청탁 및 금품등 수수 금지 규정 적용 대상

➤ 적용대상

| - | 공공기관의 의사결정에 참여하는 공직자등이 아닌 민간인 등의 공무수행사인도 청탁금지법 적용대상자에 해당 |

➤ 적용범위

| - | 공무수행사인의 경우 공직자등과 달리 청탁금지법의 적용에 있어"공무 수행에 관하여서만"부정청탁 및 수수금지 금품등 수수의 금지 규정 적용 |

❏ 청탁금지법 주요 내용

| ❏ 주요 내용 ➤ 1회 100만원 초과 또는 매 회계연도 300만원 초과의 경우 : 형사처벌 대상 - 직무 관련 여부 및 그 명목에 관계 없이 동일인으로부터 1회 100만원 초과 또는 매 회계연도 300만원을 초과하여 수수 시 형사 처벌 대상 ➤ 1회 100만원 이하의 경우 : 직무와 관련한 경우 과태료 부과 대상 - 직무와 관련하여 대가성 여부를 불문하고 1회 100만원 이하 금품등을 수수시 과태료 부과대상(대가성이 인정되면 뇌물죄 성립되어 형사처벌 대상) - 직무와 관련이 없는 1회 100만원 이하의 금품등은 수수 금지 금품등에 해당하지 않음 ➤"동일인"과"1회": 동일인으로부터 1회 100만원 초과 금품등을 수수하면 형사처벌, 그 이하 금품 등을 직무와 관련하여 수수하면 과태료 부과 대상 -"동일인"과"1회"를 어떻게 해석하지는지에 따라 제재의 종류가 달라질 수 있음 ➤ 동일인의 의미 : 동일인 여부는 금품등을 직접 제공한 사람이 누구인지 형식적으로 판단할 것이 아니라"실제 제공자"가 누구인지를 기준으로 판단 ➤ 1회의 의미 : 자연적 의미의 행위의 수만으로 판단할 수 없고 법적으로 평가된 의미의 행위수를 고려하여 판단 - 행위가 시간적, 장소적으로 근접성이 있거나 시간적 계속성이 있는 경우 1회로 평가 가능 - 수개의 금품등 수수행위를 법적으로 1회로 평가할 수 있으면 모두 합산하고 100만원 초과시 형사처벌 대상 ➤ 금품 등 종류 - 종류 : 금전, 물품 기타의 재산적 이익뿐만 아니라 편의 제공 및 일체의 유형, 무형의 이익을 포함 · 재산적 이익 : 금전, 유가증권, 부동산, 물품, 숙박권, 회원권, 입장권, 할인권, 초대권, 관람권, 부동산 등이 사용권 등 · 편의 제공: 음식물, 주류, 골프 등의 접대. 향응 또는 교통. 숙박등 · 경제적 이익: 채무변제, 취업 제공, 이권(利權) 부여 등 ❏ 금지 행위 ➤ 공무수행사인의 경우 : 수수 금지 금품 등을 받거나 요구 또는 약속하는 것을 금지 - 요구는 공무수행사인이 상대방에게 금품등의 교부를 청구하는 의사표시를 말하고 상대방이 응 하였는지는 불문 - 동일인에 대하여 금품등을 요구, 약속한 후 이를 받은 경우에는 포괄하여 1개의 위반행위(받는 행위)가 성립 ➤ 제공자의 경우 : 누구든지 공직자등에게 수수 금지 금품등을 제공하거나 그 제공의 약속 또는 의사표시를 하는 것을 금지 ➤ 공직자등과 제공자와의 관계 : 금품등을 제공하는 행위와 공직자등이 이를 받는 행위가 필요 할 뿐이므로 공직자등의 위반행위가 성립하지 않더라도 제공자의 위반행위는 성립 가능 - 위반행위를 한 공직자등이 신고 또는 금품등을 반환하여 처벌대상에서 제외되더라도 제공자의 위반행위는 성립 ❏ 공무수행사인의 경우 외부강의 등 사례금 상한액 규정(청탁금지법 제10조)은 적용 제외 |

| 7. 검사 사례 |

|

❏ 고객에 대한 재산상 이익제공 한도 초과

|

|

❏ 특정 금융투자상품 매매권유 관련 재산적 이익 제공 및 수취

|

|

❏ 퇴직연금 가입자에 대한 특별한 이익 제공 약속

|

| 8. FAQ |

|

✔ 거래상대방

| Q1 | 거래상대방의 개념이 투자자 및 거래상대방으로 규정에 기술되어 있는데, 모두 통칭하여 거래상대방으로 취급하여도 됩니까? |

☞ 금융투자업자별로 재산상 이익 수령·제공의 상대방이 다소 상이하나, 이는 규정상 명칭이 투자자로 되어있는지 또는 거래상대방으로 되어있는지에 따라 형식적으로 구별하는 것이 아니라 실질적으로 해석해야 합니다. 따라서 법령의 취지에 비추어 규제대상이 되는 상대방에 해당된다면, 형식적인 명칭 여하에 따라 규제여부가 달라지지 않습니다.

| Q2 | 잠재적 고객을 거래상대방으로 볼 수 있습니까? |

☞ 원칙적으로 잠재적 고객도 거래상대방으로 볼 수 있습니다. 현재 거래관계가 없는 거래상대방의 경우에도 향후 투자매매·중개계약의 체결을 유도하기 위하여 제공하는 재산상 이익에 해당한다면 광의의"계약의 체결과 관련하여"라는 개념에 포섭된다고 볼 수 있기 때문입니다. 다만, 길거리 홍보 등의 경우처럼 규제를 적용하기가 적절하지 아니한 경우에는 구체적인 사안에 따라 거래상대방의 범위에서 제외되는 경우도 있습니다.

| Q3 | 재산상 이익을 제공한 고객이 투자매매계약 또는 투자중개계약을 체결하지 아니한 경우에도 거래상대방의 범위에 포함됩니까? |

☞ 투자매매·중개계약의 체결을 목적으로 제공하였다면 실제 계약체결로 이어지지 아니 하였더라도"투자매매·중개계약의 체결과 관련성"이 있으므로 거래상대방으로서 규제의 적용대상에 포함됩니다.

| Q4 | 은행 등 겸영 금융투자회사가 금융투자업과 무관하다고 볼 수 있는 고객에게 재산상 이익을 제공하는 경우에도 재산상 이익에 관한 규제를 적용받습니까? |

☞ 은행고객은 은행의 고유업무(예금, 대출 등)의 대상고객이 될 수도 있고 금융투자업무(펀드매매)의 거래상대방이 될 수도 있으나, 제공 목적이"투자매매·중개계약, 신탁계약 체결 등 금융투자업무와 관련성"이 있는 경우 재산상 이익 규제가 적용됨을 유의하셔야 합니다.

| Q5 | 투자매매업자 또는 투자중개업자의 후선 관리부서(총무부, 인사부 등)직원이 금융투자업 이외의 업무와 관련(전산시스템 관리업체 등)하여 재산상 이익을 제공하는 경우에 재산상 이익 규제가 적용됩니까? |

☞ 금융투자업무(투자매매업, 투자중개업, 집합투자업, 투자일임업, 신탁업의 계약체결과 관련)와 무관한 거래상대방에 대한 재산상 이익의 제공, 수령은 규제 적용대상이 아닙니다.

✔ 재산상 이익에 해당하는지 여부

| Q6 | 마일리지와 기프티콘(Gifticon)이 재산상 이익에 해당됩니까? |

☞ 해당됩니다.

✔ 재산상 이익이 아닌 경우

| Q7 | 동일 법인의 임직원 3명에게 1인당 3만원의 식사를 제공하여 총 합계가 9만원이 되었을 때, 재산상이익에 해당합니까? 즉, 재산상 이익의 범위에서 제외되는 3만 원 이하의 식사를 판단하는 기준이 인별 기준입니까? 아니면 법인합계 기준입니까? |

☞ 인별 기준입니다.

| Q8 | 입출금 수수료 등 부가서비스 수수료 또는 연체 이자율의 할인, 면제시 할인 또는 면제 금액이 재산상 이익에 해당합니까? |

☞ 현재 위탁수수료 할인·면제를 재산상 이익으로 간주하고 있지 않는 바, 동일선상에서 부가서비스 수수료 또는 연체 이자율에 대한 할인, 면제는 재산상 이익에서 제외되는 것으로 간주하고 있습니다.

| Q9 | 거래상대방에게 4만원에 상당하는 물품을 제공하였습니다. 3만 원 이하의 물품은 재산상 이익에서 제외된다고 규정되어 있으므로 이를 초과하는 1만원만 이익액으로 산정하면 됩니까? |

☞ 아닙니다. 4만원에 상당하는 물품을 제공한 경우 4만원 전체를 재산상 이익액으로 산정하여야 합니다.

| Q10 | 20만원 이하의 경조비 및 조화·화환은 재산상 이익에서 제외됩니다. 이 경우 각각 20만원 이하를 의미하는 것입니까? 아니면 합산하여 20만원 이하를 의미하는 것입니까? |

☞ 1회당 경조비, 조화·화환을 모두 합하여 20만원 이하인 경우에 재산상 이익에서 제외됩니다.

| Q11 | 재산상 이익에서 제외되는 경조비 및 조화·화환의 제공 범위는 어떻게 됩니까? |

☞ 대체로 경축 또는 조문 비용이라 할 것이나 광의로 해석되지는 않습니다. 일반적으로 결혼, 돌, 상 이외에"개업","주주총회","사무실 이전"등은 포함될 수 있습니다.

| Q12 | 받은 수수료를 환급하는 경우 재산상 이익에 해당합니까? |

☞ 회사는 정당한 사유가 있는 경우 고객별로 수수료를 차등 부과할 수 있으므로(자본시장법 제58조제2항) 수수료 할인·면제시 이를 재산상 이익으로 간주하지 않습니다. 그러나 수수료 환급의 경우에는 정당한 사유가 있는 수수료 정책의 결과가 아닌 재산상 이익의 제공 형태로서, 경제적으로 수수료 할인 또는 면제와 동일한 효과가 창출됩니다. 따라서 기수취한 수수료를 환급하는 행위는 재산상 이익의 제공에 해당합니다.

✔ 재산상 이익의 가치 산정

| Q13 | 상품권의 경우 회사의 구입비용과 액면가격에 차이가 있습니다. 한도산정시 어떤 금액을 기준으로 하여야 합니까? |

☞ 금전, 물품, 접대 등을 제외한 모든 재산상 이익의 가치산정은 해당 재산상 이익의 구입 또는 제공에 소요된 실비로 산정토록 규정하고 있습니다. 따라서 상품권의 경우 구입가격을 재산상 이익 가액으로 산정하시면 됩니다.

| Q14 | 물품을 구입하는 경우 구입비용과 배송하기 위해 지출된 택배비용이 있습니다. 배송비를 재산상 이익으로 보아야 합니까? |

☞ 영업규정 제2-64조제2호에 의하면 회사가 거래상대방에게 제공하거나 수령한 재산상 이익이 물품인 경우 재산상 이익의 가치는 구입비용으로 산정하도록 규정하고 있습니다. 따라서 배송비는 재산상 이익에 포함되지 않습니다.

| Q15 | 영업규정 제2-64조에 의하면 연수·기업설명회·기업탐방·세미나의 경우 거래상대방에게 직접적으로 제공되었거나 제공받은 비용을 재산상 이익의 가치로 산정하게 되어 있습니다. 위 규정에서‘직접적으로 제공되었거나 제공받은 비용'의 의미가 무엇입니까 |

☞ 연수·기업설명회·기업탐방·세미나 개최와 관련하여 소요된 총 비용 중 1인에게 직접적으로 귀속되는 비용을 의미합니다. 일반적으로 교통비, 숙박비, 식비, 접대비, 기념품 등이 이에 해당된다고 볼 수 있습니다.

| Q16 | 금융투자상품 판매시 쿠폰북을 제공하려고 하는데 이러한 쿠폰북도 재산상 이익에 해당되는지요? 만약 해당한다면 그 재산상 이익의 가치를 어떻게 산정하여야 합니까? |

☞ 영업규정(제2-64조제5호)에 의하면 금전, 물품, 접대비 등을 제외한 재산상 이익의 경우 해당 재산상 이익의 구입 또는 제공에 소요된 실비를 재산상 이익의 가치로 산정하도록 규정하고 있습니다. 따라서 쿠폰북을 구입함에 있어 비용을 지불한 경우 그 비용을 재산상 이익으로 산정하여야 합니다.

| Q17 | 펀드 가입고객에 대하여 상해보험에 가입시켜 준 후 보험료를 펀드 판매회사의 판매보수 수익에서 납부하는 경우 이와 같은 비용 지급이 재산상 이익의 제공에 해당된다면, 편익제공일 및 재산상 이익의 가치산정 방법은 어떠한 방식으로 해야 합니까? |

☞ 회사가 투자매매·중개계약의 체결과 관련하여 고객에게 상해보험을 가입시켜 주고 보험료를 대납하였다면, 상해보험 가입이라는 이익이 고객에게 제공되었으므로 재산상 이익에는 해당한다고 볼 수 있습니다. 이 경우 보험료 납입일은 편익제공일에, 납입보험료는 제공한 재산상 이익의 가치에 각각 해당합니다.

| Q18 | 모든 계좌보유 고객을 대상으로 선착순으로 24개월 할부 형태로 지급하며, 기본 통신요금은 고객이 부담하고 일정기준에 해당되는 경우 월 할부금(11,000원)을 당사가 지급하나, 고객이 할부기간 내 해지하는 경우 중도해지시 고객이 잔여 할부금 및 통신보조금에 대한 위약금을 부담하게 되는"아이폰 무료지급 이벤트"가 있습니다. 이러한 경우에도 재산상 이익 제공에 해당되는지요? 만약 해당된다면 이익제공일 및 재산상 이익의 가치산정은 어떻게 해야 합니까? |

☞ 해당됩니다. 제공금액, 제공일은 월할부금액과 월할부금 제공일로 처리하시면 됩니다.

| Q19 | 동일거래 상대방에게 1회당 제공할 수 있는 재산상이익은 20만원, 연간 100만원으로 되어 있는데 이때 동일 거래상대방이란 법인의 경우, 해당 법인내 임직원 합산을 기준으로 합니까? 아니면 개인별 기준입니까? |

☞ 동일 법인내에서 개인별로 1회당 제공한도 및 연간한도를 관리하는 것은 가능합니다. 관리상 편의를 위해 법인내 개인별 한도와 법인한도를 별도로 유지하는 것을 허용하는 취지입니다.

| Q20 | 같은 날 수회 재산상 이익을 제공한 경우, 제공한 재산상 이익의 가치를 산정함에 있어 같은 날 제공된 재산상 이익을 모두 합산하여 산정하여야 합니까? 아니면 1회당 제공된 재산상 이익을 기준으로 산정하여야 합니까? |

☞ 합산이 불가능하거나 곤란한 경우를 제외하고는 일별기준으로 합산하여 적용하는 것이 규제취지에 부합합니다.

| Q21 | 추첨 기타 우연성을 이용하는 방법 또는 특정행위의 우열이나 정오의 방법으로 선정된 거래상대방에 대한 재산상 이익은 동일인 한도(1회 및 연간한도)를 적용받지 않는데, 특정행위의 우열의 방법으로 선정하는 방식에 선착순의 방법도 포함됩니까? |

☞ 포함됩니다. 따라서 동일인 한도는 적용되지 않으며 금융투자회사에 대한 연간 총한도 규제만 적용됩니다.

✔ 재산상 이익의 수령 한도

| Q22 | 수령한도의 경우 제공한도와 달리 규정에서 한도를 정하고 있지 않습니다. 회사가 자율적으로 정하면 됩니까? |

☞ 수령한도의 경우 일반적으로 용인되는 사회적 상규를 초과하지 아니하는 범위 내에서 회사가 자율적으로 정하면 됩니다. 어떠한 한도를 설정할 것인지(1회, 연간 또는 총한도 등)도 회사가 자체적으로 판단하여 운영할 수 있습니다.

| Q23 | 연수·기업설명회·기업탐방·세미나 참석과 관련하여 제공받은 교통비 및 숙박비는 대표이사 또는 준법감시인의 확인을 받아 재산상 이익의 한도 산정시 제외할 수 있도록 되어 있습니다. 그렇다면 이러한 교통비 및 숙박비는 재산상 이익에 해당되지 않습니까? |

☞ 재산상 이익에 해당합니다. 다만, 수령한도의 경우 규정상 회사가 자율적으로 정할 수 있도록 되어 있기 때문에 한도초과에 따른 절차가 마련되어 있지 아니한 경우를 대비하여 교통비나 숙박비는 대표이사나 준법감시인의 확인을 받는 등 일정한 요건을 갖출 경우 제외할 수 있는 취지로 마련하였으며 회사가 자율적으로 적용할 수 있는 규정입니다.